Дополнительная информация 1 Тарифы и штрафы

advertisement

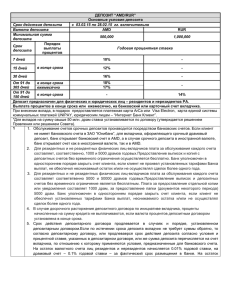

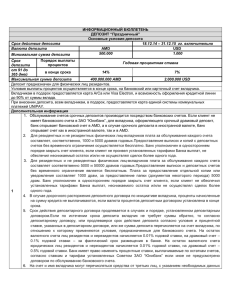

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ ДЕПОЗИТ “ КАПИТАЛ + ” Основные условия депозита с 15.01.15 - 31.12.15 гг. включительно Срок действия депозита Валюта депозита Cрок депозита От 31 до 60 дней От 61 до 90 дней От 91 до 180 дней От 181 до 270 дней От 271 до 365 дней Минимальная сумма депозита USD EUR Процентная ставка AMD 4% 5% 8% 10% 11.5% 30.000 AMD 2% 3% 4% 6% 7% 100 USD 2% 2% 3% 5% 5% 100 EUR RUR 2% 2% 3% 6% 6.5% 3.000 RUR Депозит предназначен для физических лиц резидентов и не резидентов РА. Условия выплаты процентов – по желанию вкладчика, ежемесячно или в конце срока депозита на банковский или карточный счета. Возможна также капитализация ежемесячныx процентов. Вкладчикам в подарок предоставляется карта ArCa или Visa Electron, и возможность оформления кредитной линии до 90% от суммы вклада. Дополнительная информация 1 Тарифы и штрафы 1. Обслуживание счетов срочных депозитов производится посредством банковских счетов. Если клиент не имеет банковского счета в ЗАО “Юнибанк”, для вкладчика, оформляющего срочный драмовый депозит, банк открывает банковский счет в AMD, а в случае срочного депозита в иностранной валюте, банк открывает счет как в иностранной валюте, так и в AMD. 2. Для резидентных и не резидентных физических лиц-вкладчиков плата за обслуживания каждого счета составляет, соответственно, 1000 и 5000 драмов годовых.Предоставление выписок и копий с депозитных счетов без временного ограничения осуществляется бесплатно. Банк уполномочен в одностороннем порядке закрыть счет клиента, если клиент не проивел установленных тарифами Банка выплат, не обеспечил неснижаемый остаток и/или не осуществлял сделок более одного года. 3. В случае досрочного расторжения депозитного договора по инициативе вкладчика, проценты начисленные на сумму кредита не выплачиваются, если валюта процентов депозитным договором установлена в конце срока. 4. Срок действия депозитного договора продлевается в порядке, установленном депозитным договором. Если по истечении срока депозита, вкладчик не требует возврата суммы, то согласно депозитному договору, продлевается срок действия депозита по установленным договором условиям и действующим в банке процентным ставкам, или сумма депозита перечисляется на банковский счет вкладчика. На остаток валютного счета для резидентных и нерезидентных физических лиц начисляются 0.01% годовых, на остаток драмового счета - 0.1% годовых, на фактический срок размещения средств в банке. Банк вправе пересмотреть процентные ставки, согласно установленным Советом ЗАО "Юнибанк" тарифам, еслииное не предусмотрено депозитным договором. 5. На счет и имя вкладчика могут перечисляться средства от третьих лиц, с указанием необходимых данных о счете по депозиту. 6. Процентная ставка, установленная депозитным договором, в течение срока действия депозита не подлежит снижению в одностороннем порядке. 7. Процентная сумма по депозиту рассчитываяется по номинальной процентной ставке. 8. Годовая процентная доходность указывает процент, который вкладчик получит за размещение 1000 драмов на срок 365 дней при капитализации и выплат по расчету простой процентной ставки. 2 Информация о процентных ставках 1. Простая годовая процентная ставка - процентная ставка в годовом исчислении, установленная депозитным договором, на основе которой банк рассчитывает проценты, подлежащие выплате вкладчику. Формула расчета процентов по данному депозитному продукту: СД * Г / 365 * Дней – 10% (подоxодный налог) , где СД – сумма размещенного депозита Г – простая годовая процентная ставка Дни – количество дней размещения депозита, учитывая пункт 1 статьи 907 Гражданского Кодекса РА, согласно которому проценты по депозиту не начисляются в дни размещения и возврата депозита. Пример 1 Количество дней размещения депозита- 365 дней Сумма депозита - 100 000 драм РА Простая годовая процентная ставка – 11.5% 100 000 *11.5 /100 / 365 * 363 -10% = 10293 драм РА 2. Годовая процентная доxодность (APY) показывает размер годовой доходности депозита, рассчитанный в результате обязательных выплат, осуществляемых клиентом, и прибавления процентов к основной сумме (капитализации). N Kn A=∑ , где n=1 (1+APY) Dn/365 A- начальная сумма депозита n- порядковый номер денежных потоков по депозиту N - последний порядковый номер денежных потоков по депозиту (включая также денежный поток в день внесения депозита), после которого срок действия депозитного договора считается завершенным Kn - потоки обязательных платежей - сумма депозита и проценты, выплачиваемые в момент внесения депозита, и/или или капитализованные в течение срока действия депозита – при наличии, Dn - число, указывающее на количество дней, прошедших со дня внесения депозита до очередного “n”-го денежного потока по депозиту включительно. Если денежные потоки проведены в момент внесения депозита, то D1= 0 . APY - Годовая процентная доxодность Пример 2 Предположим, вносится депозит на следующих условиях: а) сумма депозита - 100 000 драм РА б) срок депозита - 1 год (365 дней) г) простая годовая процентная ставка – 11.5% д) выплата процентов в конце срока е) обязательные платежи в день получения вкладчиком депозита: обязательная плата за обслуживание счетов - 1000 драм РА. Процентная сумма, подлежащая выплате в конце срока депозитного договора: K2=100000 * 0.115=11500 драм РА n=1 , n=2 D=0 , D=365 K1=-1000 , K2=111500 -1000 111500 100000= + (1+APY)0/365 (1+APY)365/365 101000= 111500 (1+APY)365/365 , где APY = 0.10396*100%=10.396% 3. Годовая процентная доxодность депозитов с регулярной выплатой процентной суммы APY= (1+r/n)n -1, где APY- годовая процентная доxодность r- простая годовая процентная ставка n- частота капитализации процентов в течение года Если проценты выплачиваются ежемесячно` n =12 , то 12 APY= (1+0.115/12) -1, APY=0.1215*100=12.15% Если проценты выплачиваются в конце срока ` n =1 , то 1 APY= (1+0.115/1) -1, APY=0.115*100=11.5% 3 Информация о защите прав вкладчика Все споры и разногласия, возникающие в период обслуживания счета или действия депозитного договора, регулируются по взаимному согласию сторон. В случае, если согласие не достигнуто, права вкладчика защищаются в судебном порядке, а также посредством финансового омбудсмена. Вкладчик может защищать свои права лично или посредством доверенного представителя. Банк не имеет права заключения депозитного договора обусловливать заключением арбитражного соглашения. 4 Иные сведения 1.Необходимые документы для открытия депозитного счета: • паспорт или документ, удостоверяющий личность, • гос. номер общественных услуг (социальная карта) или справка об отказе, • прочие документы, при необходимости. 2.Проценты на срочный депозит начисляются со дня, следующего за днем поступления средств в банк, до дня их возврата вкладчику или списание со счета вкладчика по иным основаниям. Начисление процентов производится ежедневно. Согласно пункту 2 закона РА “О валютном регулировании и валютном контроле” оплата процентов по финансовым операциям прозводится в драмах РА. Если депозит внесен в инвалюте, то проценты выплачиваются по рассчетному курсу ЦБ РА, установленному в день выплаты. 3. Начисленные на депозит физических лиц проценты подлежат налогообложению (подоходный налог) в размере 10%, согласно законодательству РА. Вкладчику выплачивается сумма за вычетом налога. Вкладчику выплачивается сумма за вычетом налога. 4. Если срок погашения депозита совпадает с праздничными и/или выходными днями, то сроком погашения депозита является последующий рабочий день. 5. Размещенные в Банке депозиты гарантированы Фондом гарантирования возмещения депозитов физических лиц, в соответствии с законодательством РА. Порядок расчета гарантированных депозитов устанавливается Центральным банком РА. Лимиты гарантированных депозитов следующие: • только в случае депозита в драмах – 4 миллиона драм, • только в случае депозита в иностранной валюте – 2 миллиона драм, • и в случае депозитов в драмах (более двух миллионов), и депозитов в иностранной валюте – до 4 миллионов драм (гарантируется только драмовый депозит), • и в случае депозита в драмах (меньше двух миллионов), и депозитов в иностранной валюте – гарантируется драмовый депозит польностью и банковский депозит в иностранной валюте- в размере разницы 2 миллионов драм РА и возмещенного драмового банковского депозита. Все драмовые депозиты в одном банке считаются одним депозитом, все депозиты в иностранной валюте также считаются одним депозитом. Совместный депозит считается отдельным депозитом в размере доли, установленной в договоре. 6. Дополнительную информацию можно получить позвонив на номер горячей линии (+37410) 59-55-55. Обновлено: 15/01/15 12:44