особенности бухгалтерского учета в торговле

advertisement

Федеральное агентство по образованию

Архангельский государственный технический университет

Институт экономики, финансов и бизнеса

ОСОБЕННОСТИ

БУХГАЛТЕРСКОГО УЧЕТА

В ТОРГОВЛЕ

Сборник задач

Архангельск

2006

Рассмотрены и рекомендованы к изданию методической комиссией

Института экономики, финансов и бизнеса

Архангельского государственного технического университета

2005 г.

Составители:

Л.В. Никитина, доцент,

В.Ф. Симонова, ст. преподаватель

Рецензент

Н.Г. Вотинова, ст. преподаватель

УДК 378.16:65.9

Л.В. Никитина, В.Ф. Симонова. Особенности бухгалтерского учета в

торговле: Сборник задач. - Архангельск: Изд-во АГТУ, 2006 50 с.

Подготовлены кафедрой бухгалтерского учета Института экономики,

финансов и бизнеса АГТУ.

Предназначены для студентов всех форм обучения специальности

"Бухгалтерский учет, анализ и аудит".

Таблицы 3

Библиогр. 23 назв.

© Архангельский государственный

технический университет, 2006

2

Оглавление

Введение

1. Учет поступления товаров

1.1. Формирование первоначальной стоимости товаров

1.2. Учет транспортных расходов по доставке товаров

1.3. Учет тары

2. Учет продажи товаров

2.1. Учет продажи товаров в оптовой торговле

2.2. Учет продажи товаров в розничной торговле

2.3. Учет продажи комиссионных товаров

2.4. Учет продажи товаров в кредит

2.5. Учет скидок, предоставленных покупателям

2.6. Учет сдачи торговой выручки через инкассатора

2.7 Учет возврата товаров покупателями

2.8. Учет не денежных расчетов с покупателями

3. Зачет взаимных требований

4. Учет результатов инвентаризации товаров

4.1. Учет естественной убыли товаров

4.2. Учет пересортицы

4.3. Учет недостачи сверх установленных норм

4.4 Учет завеса тары

4.5. Учет переоценки товаров

5. Учет расходов на продажу

Список использованной литературы

4

6

6

9

11

15

15

17

20

22

24

26

27

30

32

35

35

38

41

43

43

47

49

3

Введение

Торговля как вид хозяйственной деятельности представляет собой

процесс реализации товаров, приобретенных или взятых на комиссию, с

целью последующей перепродажи без дополнительной переработки.

Торговая деятельность относится к сфере обращения, так как в

процессе ее осуществления не происходит изменения

форм и

потребительских свойств товаров.

Бухгалтерский учет на торговом предприятии - важнейшее звено в

формировании его экономической политики, инструмент бизнеса, один из

главных механизмов управления торговым процессом. Он способствует

совершенствованию оперативного и долгосрочного планирования, а также

формированию информационной

базы для анализа

хозяйственной

деятельности и прогнозирования ее финансового результата.

Бухгалтерский учет позволяет

представить полную

картину

имущественного и финансового состояния предприятия. В нем содержится

синтетические и аналитические сведения по материальным, трудовым и

денежным ресурсам, основным средствам и обязательствам конкретной

торговой организации.

Бухгалтерский учет на торговом предприятии выполняет следующие

функции:

контроля товарных закупок и продаж;

обеспечения сохранности ценностей;

информационного обеспечения;

анализа.

Все перечисленные функции достаточно легко кодируются, так как

бухгалтерский учет имеет свой специфический язык кодирования

хозяйственной деятельности и хозяйственных средств.

Словарем этого языка служит план счетов бухгалтерского учета и

набор типовых проводок хозяйственных операций и ситуаций.

Всю полноту ответственности перед руководством торговой фирмы за

ведение бухгалтерского учета несет главный бухгалтер - ключевая персона

на предприятии, так как ему приходится решать всевозможные задачи.

Первая из них по важности и профессиональной принадлежности - это

организация, управление и контроль за повседневной учетной работой.

Четкость учета, его абсолютная ясность прежде всего необходимы

самой бухгалтерии.

Из накопленного научно-практического опыта многих специалистов

следует, что на базе современного бухгалтерского учета можно и нужно

решать любые практически значимые экономические проблемы торговых

4

предприятий вне зависимости от сферы принадлежности: управленческой,

финансовой или налоговой.

В данном задачнике представлены различные хозяйственные операции

из деятельности торговых предприятий по операциям, связанным с

поступлением, хранением и продажей товаров, разъяснена методика ведения

учета, приведена корреспонденция счетов.

Данное пособие поможет закрепить теоретические знания по

дисциплине, приобрести практические навыки, а студентам заочной и очнозаочной форм обучения - выполнить контрольную работу.

5

1. УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ

1.1. Формирование первоначальной стоимости товаров

Фактическая себестоимость товаров - это сумма всех затрат на их

приобретение (за исключением НДС и других возмещаемых налогов).

В соответствии с пунктом 6 ПБУ 5/01 в число фактических затрат на

приобретение товаров могут включаться:

- суммы, уплачиваемые поставщику;

- стоимость информационных и консультационных услуг, связанных с

приобретением товаров;

- таможенные пошлины;

- вознаграждения посреднической фирме, через которую приобретены

товары;

- затраты по заготовке и доставке товаров до склада торговой фирмы,

включая расходы по страхованию грузов.

К затратам по заготовке и доставке относятся:

- транспортные расходы, если поставщик не включил их в цену товаров;

- начисленные проценты по кредиту, предоставленному поставщиками

(т.е. по коммерческому кредиту);

- проценты, начисленные по банковскому кредиту, полученному на

закупку товаров;

- расходы по подготовке товаров к продаже (затраты по сортировке и

фасовке).

Фактическая себестоимость товарных запасов формируется на счете 41

«Товары». При этом в учете торгового предприятия делаются следующие

проводки:

Дебет 41 Кредит 60 - отражена стоимость оприходованных товаров в

ценах поставщика;

Дебет 19 Кредит 60 - учтен НДС по оприходованным товарам;

Дебет 41 Кредит 60,76 - расходы на приобретение товаров (затраты по

доставке, уплате вознаграждения посреднической организации и т.п.)

включены в их фактическую себестоимость;

Дебет 41

Кредит 66,67 - проценты по краткосрочному или

долгосрочному кредиту, полученному на приобретение товаров, включены в

их фактическую себестоимость;

Дебет 41 Кредит 10 субсчет «Упаковка» - упаковочные материалы,

использованные для подготовки товаров к продаже, включены в их

фактическую себестоимость.

Расходы на фасовку товаров включаются в их фактическую

себестоимость только в том случае, если они связаны с предпродажной

подготовкой товаров.

6

Если в магазине фасуют товары, которые уже переданы в торговый зал,

то стоимость упаковки относится на счет 44 «Расходы на продажу», так как

их фактическая себестоимость уже сформирована на счете 41 «Товары».

Если товары разного ассортимента доставляет одно транспортное

средство или партии разных товаров приобретены с помощью одного

посредника по одной сделке, то следует распределить эти расходы между

видами полученных товаров пропорционально стоимости их приобретения.

Организации,

осуществляющие

розничную

торговлю,

могут

производить оценку приобретенных товаров по продажным ценам

с

отдельным учетом торговых наценок (скидок). В этом случае используется

счет 42 «Торговая наценка», который предназначен для обобщения

информации о торговых наценках. Если организация учитывает товары по

продажным ценам, то при учете товаров на разницу между продажной и

ценой приобретения делается проводка

Дебет 41 Кредит 42 - отражена разница между продажной и покупной

ценой.

При несвоевременном поступлении информации для формирования

фактической себестоимости товаров процесс приобретения товаров

отражается в учете с использованием счетов 15 и 16 следующими

бухгалтерскими проводками:

Дебет 15 Кредит 60,71,76 - отражена покупная стоимость товаров по

которым в организацию поступят расчетные документы поставщиков;

Дебет 19 Кредит 60,71,76 - отражена сумма НДС в стоимости

полученного товара;

Дебет 41 Кредит 15 - оприходован полученный товар по учетной

цене;

Дебет 16 Кредит 15 - в конце отчетного периода списаны отклонения в

стоимости поступивших товаров;

Дебет 90-2 Кредит 41 - списан реализованный в отчетном периоде

товар по учетной цене;

Дебет 44 Кредит 16 - списано отклонение фактической себестоимости

от учетной цены пропорционально стоимости реализованных товаров.

Остаток по счету 15 на конец отчетного периода показывает наличие

приобретенных товаров в пути. По счету 16 остатка на конец отчетного

периода быть не должно, так как все накопленные на этом счете отклонения

списываются (сторнируются при кредитовом остатке) в дебет счета 90 в

части реализованных товаров.

Задача 1

Магазин ООО «Прозерпина» получил от поставщика 50 кг сахара-песка

по цене 17,70 руб., включая НДС. Товар был упакован в парусиновые мешки

по 10 кг.

7

Для того чтобы сахар можно было продавать в торговом зале, его

расфасовали в полиэтиленовые пакеты по одному килограмму. Цена одного

пакета - 70 коп. Для фасовки сахара было использовано соответственно 50

пакетов. Учёт товаров в ООО «Прозерпина» ведётся в продажных ценах.

Торговая наценка на 1 кг сахара составила 5 руб.

Сформировать фактическую себестоимость сахара и отразить в учете данные

хозяйственные операции.

Задача 2

Обувной магазин ООО «Сириус» получил товары от поставщика:

- женские сапоги в количестве 30 пар по цене 4800 руб., включая НДС;

- мужские ботинки в количестве 30 пар по цене 2400 руб., включая НДС;

- кроссовки в количестве 20 пар по цене 1200 руб., включая НДС;

Сапоги, ботинки и кроссовки доставляются в одной машине. Согласно счётуфактуре транспортной компании стоимость услуг по доставке товаров

составила 12000 руб., включая НДС.

В соответствии с принятой учётной политикой бухгалтер отражает товары в

покупных ценах, а транспортные расходы на приобретение товаров

включают в их фактическую себестоимость.

Отразите в учете данные хозяйственные операции ООО «Сириус» по

формированию фактической себестоимости.

Задача 3

Торговое предприятие закупило товар. При этом поставщику было

уплачено 118 000 руб., включая НДС). Кроме того, предприятию были

оказаны аудиторской фирмой консультационные услуги по вопросу

оприходования в учете этих товаров. Стоимость оказанных услуг - 708 руб.

включая НДС.

Вознаграждение, уплаченное посреднической фирме, через которую

осуществлялась закупка товара, составило 800 руб. без НДС (посредническая

фирма освобождена от обязанностей плательщика НДС).

Отразите хозяйственные операции в учете организации.

Задача 4

У торговой организации на начало отчетного периода числился остаток

товаров по счету 41 в сумме 520 000руб. и сумма отклонений по дебету

счета 16 в размере 13 400руб.

За отчетный период расходы на закупку товаров составили 245 600руб.,

поступило товаров по учетным ценам на сумму 240 000руб. реализовано за

отчетный период по учетным ценам на сумму 320 000руб.

Отразите в учете данные хозяйственные операции.

8

Задача 5

Для закупки партии велосипедов оптовая фирма ЗАО «ОРИОН»

привлекла поверенного, заключив с ним договор поручения.

Посредник должен найти поставщика велосипедов, получить от него

товары и отправить их на склад фирмы. Поверенный выполнил условия

договора 10 января, выставив фирме счет-фактуру на оплату своих услуг 6000 руб., включая НДС.

Велосипеды поступили на склад только 15 февраля. Стоимость их в

ценах поставщика составила 60000 рублей, включая НДС.

Отразите в учете данные хозяйственные операции.

Задача 6

Организация оплатила поставщику за товары А 2360 руб., включая

НДС, за товары В - 1180 руб., включая НДС. Оплаченные товары поступили

на склад. Товары В требуют расфасовки. Оплачены услуги транспортной

организации по доставке товаров 708 руб., включая НДС. Оприходованы

товары А, не требующие расфасовки, расфасованы и оприходованы товары

В, при расфасовке которых израсходованы материалы стоимостью 150 руб.

В соответствии с учетной политикой, затраты по заготовке и доставке

товаров до центрального склада включаются в фактическую себестоимость

товара и распределяются

между отдельными наименованиями товаров

пропорционально их стоимости.

Учет приобретения товаров ведется с использованием счета 15

«Заготовление и приобретение материальных ценностей».

Отразите в учете данные хозяйственные операции.

1. 2. Учет транспортных расходов по доставке товаров

Транспортные расходы по доставке товаров на предприятие могут быть

включены в фактическую себестоимость приобретаемых товаров или в

состав расходов на продажу. Выбранный предприятием способ списания

транспортных расходов должен быть оговорен в приказе об учетной

политике.

При распределении транспортных расходов между реализованными

товарами и остатком товаров составляется расчет транспортных расходов на

остаток товаров в следующем порядке:

- суммируются транспортные расходы на остаток товаров на начало

месяца и произведенные в отчетном месяце;

- определяется сумма товаров, реализованных в отчетном месяце и

остатка товаров на конец месяца;

9

- отношением определенной суммы транспортных расходов (издержек

обращения) к сумме реализованных и оставшихся товаров определяется

средний процент издержек обращения к общей стоимости товара;

- умножением суммы остатка товаров на конец месяца на средний

процент указанных расходов определяется их сумма, относящаяся к остатку

нереализованных товаров на конец месяца;

- определяется сумма издержек обращения (транспортных расходов),

списываемых в отчетном периоде на реализацию.

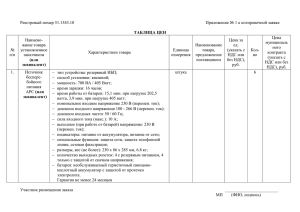

Таблица 1. Расчет транспортных расходов на остаток товаров

Издержки обращения

(транспортные расходы)

на ос­ за

итого

таток

отчет

расхо­

това­

ный

дов

ров на месяц

(гр.1 +

начало

+гр. 2)

месяца

1

2

3

Товары по покупным

ценам

реали­

остаток

итого

зовано

товаров

товаров

товаров

на конец (гр.4 + гр.5)

за

отчетного

отчетный месяца

месяц

4

5

6

Средний

процент

издержек

(гр.ЗхЮО)

гр.6

Сумма

издержек

обращения

на остаток

товаров

(гр.5 гр.7)

100

7

8

С кредита счета 44 в дебет счета 90 «Себестоимость продаж»

списываются только те транспортные расходы, которые относятся к

реализованным товарам, сумма издержек обращения (транспортных

расходов) на остаток товаров будет означать сальдо по дебету счета 44 на

конец отчетного периода.

Задача 7

Рассчитайте средний процент транспортных расходов к общей стоимости

товаров и сумму транспортных расходов, которые необходимо списать на

себестоимость в отчетном периоде, если оптовая фирма «Луна» имеет за

отчетный период следующие показатели:

остаток транспортных расходов на начало текущего месяца (остаток по

счету 44, субсчет «Расходы по заготовке и доставке товаров») - 5 ООО руб.;

- транспортные расходы по доставке товаров от поставщика до склада за

отчетный месяц (оборот по дебету счета 44, субсчет «Расходы по заготовке и

доставке товаров») - 70 ООО руб.;

- величина остатка нереализованных товаров на начало отчетного месяца

(сальдо счета 41) - 300 000 руб.;

- поступило товаров за месяц (оборот по дебету счета 41)- 700 000 руб.;

- списано на себестоимость реализованных товаров (оборот по кредиту

счета 41)-800 000 руб.

Кроме того, в отчетном месяце фирма «Луна» понесла следующие

издержки:

- расходы на упаковку реализуемых товаров - 15 000 руб. (без НДС);

10

расходы по оплате услуг охраны складских помещений 26 650 руб.,

включая НДС.

Выручка от реализации товаров - 1 298 ООО руб., включая НДС

Отразите данные операции на счетах бухгалтерского учета.

1.3. Учет тары

Под тарой понимается вид запасов, предназначенных для упаковки,

транспортировки и хранения продукции, товаров и других материальных

ценностей.

В соответствии с п. 160 Методический указаний по учету материальнопроизводственных запасов бухгалтерский учет требует ведения учета тары

по следующим видам:

тара из древесины;

тара из картона и бумаги;

тара из металла;

тара из пластмассы;

тара из стекла;

тара из тканей и нетканых материалов.

Учет тары ведется на счете 41 «Товары» субсчет 3 «Тара под товаром и

порожняя», кроме стеклотары, учитываемой вместе с товаром. Фактическая

себестоимость тары складывается из всех расходов, связанных

с ее

приобретением.

Тара может быть изготовлена и на самом предприятии, тогда для учета

затрат на ее изготовление используется счет 23 «Вспомогательные

производства».

Стоимость тары может включаться в стоимость товара или выделяться

в сопроводительных документах отдельной строкой.

Она характеризуется такими понятиями, как однократный или

многократный оборот, что определяет особенности ее отражения в учете.

Тара

однократного

использования

(бумажная,

картонная,

полиэтиленовая и др.), также мешки бумажные и из полимерных материалов,

использованные для упаковки товаров, как правило, включается в

себестоимость товаров и покупателем отдельно не оплачивается.

Многооборотная тара, подлежащая возврату поставщику, в учете у

покупателя учитывается на забалансовом счете 002 «Товарно-материальные

ценности, принятые на ответственное хранение». За эту тару, поставляемую с

товаром, поставщик взимает с покупателя залог, который возвращается после

получения порожней тары в исправном состоянии.

11

При отгрузке товара в таре, учтенной по залоговым ценам, стоимость

тары отражается в расчетных документах и оплачивается покупателем сверх

стоимости товара.

Если возврата тары не произошло, то она считается реализованной

покупателю, а денежные средства, перечисленные за нее поставщику,

рассматриваются как оплата.

Задача 8

Оптовая фирма ЗАО "Енисей" (продавец) и продуктовый магазин ООО

"Славянка" (покупатель) заключили договор на поставку пива в количестве

1000 бутылок по цене 12 руб. за бутылку, включая НДС.

Фактически себестоимость партии пива у поставщика равна 8000 руб.

При поставке пива использовали пластиковые ящики в количестве 50

штук. Залоговая цена одного ящика - 50 руб. Она равна его фактической

стоимости. В договоре было закреплено, что ящики подлежат обязательному

возврату поставщику.

Стороны так же оговорили, что право собственности на возвратную

тару остается у ЗАО "Енисей".

В июле 20ХХ года покупатель перечислил поставщику авансовый

платеж в счет предстоящей поставки товара. В этом же месяце ЗАО "Енисей"

отгрузило пиво ООО "Славянка", а магазин перечислил оптовой фирме

залог за тару. В августе 20ХХ года покупатель вернул ящики поставщику.

Отразите в учете данные хозяйственные операции.

Задача 9

В июле 20ХХ года фирма ЗАО "Ангара" отгрузила магазину "Милк

Фуд" партию кефира "Данон".

Стоимость отгруженной партии составляет 11 000 руб., включая НДС

по ставке 10%. А фактическая себестоимость партии равна 7000 руб.

Коробки с кефиром упакованы в пластмассовые поддоны. Согласно

договору поддоны должны быть обязательно возвращены оптовой фирме,

однако право собственности на них переходит магазину.

Количество поддонов - 10 штук. Залоговая цена одного поддона

установлена в размере его фактической себестоимости - 300 руб.

В июле ООО "Милк Фуд" перечислило на расчетный счет ЗАО

"Ангара" сумму залога. В августе покупатель оплатил полученные товары и

вернул все поддоны поставщику. Выручку для целей исчисления на НДС

ЗАО "Ангара" определяет "по отгрузке".

Отразите в учете данные хозяйственные операции.

12

Задача 10

Используйте условия задачи 9, изменив срок возврата тары - до 10

августа. В указанный срок магазин не вернул поддоны ЗАО «Ангара».

Отразите изменения в учете.

Задача 11

В июне 20ХХ года оптовая фирма ООО "Джилан" отгрузила

покупателю пиво.

Бутылки с пивом упакованы в пластмассовые ящики. Согласно

договору ящики должны быть обязательно возвращены поставщику без

перехода прав собственности к покупателю.

Стоимость отгруженного пива 36000 руб., включая НДС, его

фактическая себестоимость составляет 27000 руб. Залоговая стоимость

пластмассовых ящиков установлена в размере их фактической себе

стоимости 4000руб. Выручку в целях налогообложения ООО "Джилан"

определяет "по отгрузке".

В июле покупатель оплатил полученные товары

и вернул ящики

поставщику.

Отразите в учете данные хозяйственные операции.

Задача 12

Используйте условия задачи 9, предположив, что право собственности

на ящики переходит к покупателю.

Залоговая стоимость пластмассовых ящиков установлена в размере их

фактической себестоимости 4000руб.

Покупатель не вернул пластмассовые ящики ООО "Джилан".

Отразите в учете данные хозяйственные операции.

Задача 13

Используйте условия задачи 9, предположив, что право собственность

на ящики переходит к покупателю.

Стоимость отгруженного пива 36000 руб. включая НДС, его

фактическая стоимость составляет 27000 руб. Залоговая стоимость

пластмассовых ящиков равна 4720 руб., включая НДС. Фактическая

себестоимость 4000руб. Выручку в целях налогообложения ООО "Джилан"

определяет "по отгрузке".

Отразите в учете данные хозяйственные операции.

13

Задача 14

В июне 20ХХ года магазин приобрел молочные продукты, которые

упакованы в пластмассовые ящики. Ящики подлежат обязательному возврату

поставщику.

Стоимость молочных продуктов составляет 11000 руб., в том числе

НДС(10%) - 1000 руб. Залоговая стоимость ящиков равна 5000 руб.

В июле магазин вернул поставщику залоговую тару.

Отразите в учете данные хозяйственные операции.

Задача 15

Используйте условия задачи 14, предположив, что договором,

заключенным между магазином и поставщиком, закреплено, что ящики

продавцу возвращать не надо.

Стоимость молочных продуктов составляет 11000 рублей, включая

НДС(10%). Стоимость ящиков равна 4720 руб. включая НДС.

Отразите в учете данные хозяйственные операции.

14

2. УЧЕТ ПРОДАЖИ ТОВАРОВ

2.1.

Учет продажи товаров в оптовой торговле

По форме товародвижения оптовая реализация подразделяется на

реализацию со складов (складской оборот) и транзитом (с участием и без

участия оптовой организации в расчетах).

Реализация товаров в оптовой торговле регулируется договорами

купли-продажи, поставки, мены, комиссии и т.д. Оптовые организации

отгружают товары в соответствии с заключенными договорами.

Финансовый результат от продажи товаров выявляется в конце месяца

на счете 90 « Продажи».

Если при реализации со склада предусмотрен момент реализации

товаров по их отгрузке и предъявлению покупателям расчетных документов

к оплате, то в учете делаются следующие записи:

Дебет 62 Кредит 90.1

отгружены товары покупателям по

продажным ценам;

Дебет 90.2 Кредит 41 - списаны реализованные товары по покупным

ценам;

Дебет 90.3 Кредит 68 - начислен НДС по проданным товарам;

Дебет 90.2 Кредит 44 - списаны расходы по продажам, относящиеся к

проданным товарам;

Дебет 90.9 Кредит 99 - выявлен финансовый результат от продажи;

Дебет 51 Кредит 62 - поступили деньги от покупателей за товары.

При продаже товаров транзитом (товары не поступают на склад

торговой организации) момент покупки и отгрузки отражается в учете

одновременно. Она предполагает получение оптовой организацией от

покупателей суммы торговой надбавки за организацию оборота.

Продажа товаров транзитом с участием торговой организации в

расчетах отражается на счете 90 аналогично учету складской реализации.

Задача 16

В июле 20ХХ года оптовая фирма ООО «Кентавр» отгрузила

покупателю 100 компьютеров по цене 42 780 руб., включая НДС.

В договоре поставки закреплено, что право собственности на

отгруженные товары переходят в момент их оплаты. Фактическая

себестоимость одного компьютера составляет 27 000 руб.

Покупатель оплачивает получение компьютера двумя частями. Сумма

первого платежа - 1 671 200 руб., включая НДС. Она поступила на

расчетный счёт ООО «Кентавр» в июле 20ХХ года. Окончательный расчет за

полученные товары покупатель сделал в августе.

15

Отразите в учете данные хозяйственные операции.

Задача 17

В феврале 20ХХ года оптовая фирма ЗАО «Меркурий» отгрузила

покупателям товары на сумму 2 400 ООО руб., включая НДС. Себестоимость

этих товаров - 1 500 ООО руб. Выручку для целей налогообложения прибыли

ЗАО «Меркурий» определяет методом начисления, а для исчисления НДС «по оплате».

В марте 20ХХ года на расчетный счет оптовой фирмы поступила

частичная оплата от покупателей за отгруженные товары. Ее размер 1800 000

руб., включая НДС.

Отразите в учете данные хозяйственные операции.

Задача 18

ООО «Рекорд» продает товары оптом. При этом с некоторыми

покупателями заключены договоры, предусматривающие особый порядок

перехода права собственности.

В I квартале 20ХХ года ООО «Рекорд» отгрузило покупателям товары:

- по договорам с обычным порядком перехода права собственности - на

сумму 2 300 000руб., включая НДС. Себестоимость этих товаров составляет

1 400 000 руб.;

- по договорам с условием перехода права собственности в момент оп­

латы - на сумму 600 000 руб., включая НДС Себестоимость этих товаров

составляет 300 000 руб. Согласно принятой учетной политике ООО «Рекорд»

определяет выручку для исчисления НДС «по отгрузке». Выручка для целей

налогообложения прибыли определяется методом начисления.

Оплата от покупателей по договорам с особым порядком перехода

права собственности поступила только во II квартале 20ХХ года.

Определите финансовый результат ООО «Рекорд».

Задача 19

Оптовая фирма ООО «Гендер» отгрузила покупателю товары на сумму

240 000 руб., включая НДС. Себестоимость отгруженной партии - 110 000

руб. В договоре поставки указано, что право собственности на полученную

партию товаров переходит к покупателю только после того, как он

полностью рассчитается за нее.

Покупатель оплачивает товары двумя частями. Сумма первого платежа

составляет 96 000 руб., включая НДС.

Отразите в учете данные хозяйственные операции.

16

Задача 20

Организация оптовой торговли ООО «Персей» приобрела для продажи

партию литературы по экономике на сумму 212 400 руб., включая НДС, и

партию поздравительных открыток на сумму 60 ООО руб., включая НДС.

Отразить в учете данные хозяйственные операции.

Задача 21

На оптовое предприятие поступили товары от поставщика.

Таблица 2. Поступление товаров по партиям в октябре 20ХХ года, тыс. руб.

Показатели

Стоимость товаров по отпускным ценам,

в т.ч. НДС

Стоимость тары

Расходы по доставке

в т.ч. НДС

Недостача товаров при приемке по

поставщика.

Издержки

обращения

в

процентах

товарооборота

Реализация товара по продажным ценам

вине

от

Номер партии

первая

вторая

150

120

?

?

4,2

1,2

2,5

?

?

X

0,9

Всего

?

?

?

?

?

?

X

X

7,5

X

X

250

Рассчитайте сумму НДС, подлежащую уплате в бюджет, с оборота по

реализации товара и определите финансовый результат при условии продажи

половины оприходованных товаров.

2.2.

Учет продажи товаров в розничной торговле

Отражение в учете розничной продажи зависит от того, в каких ценах

осуществляется учет товаров - покупных или продажных.

Если учет ведется в покупных ценах, то

финансовый результат

определяется на счете 90 следующими проводками:

Дебет 50 Кредит 90.1 - оприходована выручка за товары;

Дебет 90.2 Кредит 41 - списаны реализованные товары по покупным

ценам;

Дебет 90.3 Кредит 68 - начислен НДС по проданным товарам;

Дебет 90.2 Кредит 44 - списаны расходы по продажам, относящиеся к

проданным товарам;

Дебет 90.9 Кредит 99 - выявлен финансовый результат от продажи.

Если учет ведется в продажных ценах, то для выявления финансового

результата делаются дополнительные проводки:

Дебет 90.2 Кредит 42 - списана торговая наценка на проданные

товары {сторнировочная запись).

17

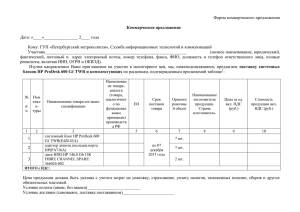

р

«

«

Средний процент наценки

(гр.4* 100) /тр. 7

4

5

6

7

8

Сумма наценки на реализованные

товары, тыс. руб. (гр. 3 - гр. 8)

Итого товаров, тыс. руб.

(гр. 4 + гр.5)

3

Сумма наценки на остаток

товаров, тыс. руб.

(гр. 6 * гр. 7) /100

Остаток товаров на конец месяца,

тыс. руб.

2

Реализация товаров за месяц, тыс.

руб.

1

Предварительное сальдо на конец

месяца, тыс. руб.

Кредитовое сальдо на начало

месяца, тыс. руб.

Кредитовый оборот за месяц,

тыс. руб.

Я

н

^

о

и

Расчет торговой наценки товара может быть сделан одним из

следующих способов:

- по общему товарообороту;

- по ассортименту товаров;

- по ассортименту остатка товаров;

- по среднему проценту.

Чаще применяется способ расчета по среднему проценту.

Таблица 3. Расчет торговой наценки по среднему проценту

9

Задача 22

В магазине ООО «Глобус-2000» по состоянию на 1 февраля 20ХХ года

остаток товаров был равен 236 ООО руб. (в продажных ценах). При этом

остаток торговой наценки на нереализованные товары (сальдо счета 42)

составил 89 ООО руб.

За февраль в магазин поступило товаров на сумму 120 000 руб., вклю­

чая НДС, (в ценах поставщика). Товары оприходованы, составлен реестр

розничных цен. Торговая наценка на полученные товары составляет 30

процентов.

Отразите в учете данные хозяйственные операции

Задача 23

Магазин «Чайный дом» приобрел в январе 600 пачек чая по цене 30

руб.; в феврале - 500 пачек чая по 25 руб. В феврале общая сумма выручки,

которая поступила в кассу магазина, составила 20 000 рублей.

Магазин определяет фактическую себестоимость реализованных

товаров методом ЛИФО.

В феврале было продано 400 пачек чая по покупной цене 30 руб. и 50

пачек по покупной цене 25 руб.

18

Сделайте проводки по предложенным операциям, если учет товаров

ведется в магазине по покупным ценам.

Задача 24

В марте 20ХХ года аптечное учреждение приобрело по безналичному

расчету товары на общую сумму 123 ООО руб., включая НДС, в том числе:

- лекарственные средства, ставка НДС 10 %;

- косметику на общую сумму 24 ООО руб., ставка НДС 18%.

В этом же месяце весь товар был продан в розницу. Общая сумма

выручки составила 155 250руб., в том числе:

- от реализации лекарственных средств - 123 750 руб., включая НДС;

- от реализации косметики - 31 500 руб., включая НДС.

Отразите в учете данные хозяйственные операции.

Задача 25

В июле 20ХХ года универмаг ООО «Татлин» получил от поставщиков

партию мужских костюмов в количестве 100 шт. по 5900 руб. на сумму

590 000 руб., включая НДС.

В договоре с поставщиком закреплено, что право собственности за

костюмы переходит к универмагу в момент их оплаты.

ООО «Татлин» оплачивает полученные товары частями. Первый

платёж фирма осуществила в июле - 240 000 руб., включая НДС.

Оставшуюся сумму универмаг перечислил поставщику в августе.

Товары в ООО «Татлин» учитывают в покупных ценах.

Отразите в учете данные хозяйственные операции.

Задача 26

Используйте условия задачи 25, предположив, что в договоре с

поставщиком указан переход права собственности на костюмы к ООО

«Татлин» в тот день, когда покупатель полностью рассчитывается за всю

полученную партию.

Отразите в учете данные хозяйственные операции.

Задача 27

По договору купли-продажи магазин ООО «С лай» получил от

поставщика товар на сумму 84 000 руб., включая НДС.

Согласно условию договора право собственности на полученные

товары переходят к покупателю в момент оплаты.

Полностью рассчитаться за товары магазин должен не позднее 14 дней

с момента поставки. Но в указанный срок ООО «Слай» было перечислено

19

только 42 ООО руб., включая НДС, поставщик потребовал

неоплаченной части партии товара.

Отразите в учете данные хозяйственные операции.

возврата

Задача 28

Магазин ООО «Мир книги» получил от оптовой фирмы ООО «Персей»

партию открыток на сумму 120 000 руб. (включая НДС 10%) и

экономическую литературу на сумму 308 000 руб. (включая НДС (10%).

Торговая наценка ООО «Мир книги» на открытки составляет 50 %, на

литературу - 30%. В течение месяца были реализованы все открытки и 25%

экономической литературы.

Рассчитайте продажную стоимость всей партии, отразите в учете

хозяйственные операции, определите финансовый результат работы магазина

за отчетный месяц.

2.3.

Учет продажи комиссионных товаров

Основной документ, регулирующий отношения между комитентом и

комиссионером - Гражданский кодекс РФ. Согласно статье 999 ГК РФ

товары, полученные по договору комиссии, принадлежат комитенту,

следовательно, при отгрузке товара комиссионеру право собственности на

этот товар от комитента к посреднику (комиссионеру) не переходит. Товары,

переданные на комиссию, комитент учитывает на счете 45

«Товары

отгруженные». Передача товаров комиссионеру в учете отражается

проводкой:

Дебет 45 Кредит 41 - передан товар на реализацию комиссионеру.

Согласно договору комиссии, товары продаются не собственником

(комитентом), а посредником (комиссионерам), по этому для отражения их

реализации в учете следует получить отчет комиссионера о продаже

товаров. На основании этого отчета делаются следующие проводки:

Дебет 62 Кредит 90.1 - отражена продажа товаров;

Дебет 90.3 Кредит 68 - начислен НДС по проданным товарам;

Дебет 90.2 Кредит 45 - списана себестоимость проданных товаров.

Вознаграждение комиссионера отражается у комитента на счете 44

«Расходы на продажу» следующими проводками:

Дебет 44 Кредит 76 - начислено вознаграждение, причитающееся

комиссионеру;

Дебет 19 Кредит 76 - учтен НДС по комиссионному вознаграждению.

Уплатив вознаграждение посреднику, фирма- комитент делает в учете

следующие записи:

Дебет 76 Кредит 51 - уплачено комиссионное вознаграждение;

20

Дебет 68 Кредит 19 - зачтен НДС по комиссионному вознаграждению.

Задача 29

Торговое предприятие-комитент ООО «Сатурн» заключило договор

комиссии с ООО «Уран». По условиям договора комиссионер оказывает

услуги по продаже товаров комитента, участвуя в расчетах с покупателями.

Стоимость товаров в ценах реализации, указанных комитентом в дого­

воре, равна 90 ООО руб., включая НДС, фактическая себестоимость - 50 ООО

руб. Комиссионное вознаграждение установлено в размере 5 процентов от

стоимости реализованных товаров.

0 0 0 «Сатурн» определяет выручку для целей налогообложения по

моменту оплаты.

Комитент отгрузил товар комиссионеру 10 февраля 20ХХ года,

выписав счет-фактуру № 77. 20 февраля ООО «Сатурн» получило и

утвердило отчет комиссионера о реализации товаров.

1 марта 20ХХ года деньги от покупателей поступили на расчетный счет

ООО «Уран». В тот же день комиссионер сообщил об этом комитенту и

перечислил ему деньги, которые были зачислены на расчетный счет ООО

«Сатурн» 5 марта 20ХХ года.

Бухгалтер OQO «Сатурн» зарегистрировал счет-фактуру № 77 в книге

продаж.

Отразите в учете данные хозяйственные операции.

Задача 30

Используйте условия задачи 29, предположив, что ООО «Сатурн»

определяет выручку для целей налогообложения по моменту отгрузки.

Комитент отгрузил товары комиссионеру 10 февраля 2002 года, выпи­

сав счет-фактуру № 77.

Отразите в учете данные хозяйственные операции.

Задача 31

По договору комиссии магазин ООО «Книголюб» получил от

комитента научную литературу для реализации в розницу на сумму 110 000

руб., включая НДС 10%,.

В соответствии с условиями договора магазин удерживает из

полученных от покупателя денег комиссионное вознаграждение в сумме

14 160 руб., включая НДС.

Отразите в учете данные хозяйственные операции.

21

Задача 32

Комитент передает 100 единиц товаров комиссионеру по цене 59

рублей, включая НДС, при себестоимости 30 рублей. Комиссионер отгружает

товары покупателю и получает деньги за отгруженный товар.

По условиям договора комиссии комиссионер принимает участие в

расчетах, по окончании месяца он отправляет отчет комитенту об отгрузках

за месяц и получает вознаграждение 20% от суммы сделки, которое

начисляется при утверждении комитентом отчета комиссионера.

По итогам месяца комиссионер отправляет отчет комитенту, который

утверждает отчет и начисляет вознаграждение комиссионеру. Комиссионер

производит расчет с комитентом и определяет финансовый результат.

Отразите данные хозяйственные операции в учете комитента и

комиссионера.

Задача 33

Комитент передает 300 единиц товаров комиссионеру по цене 70

рублей, включая НДС, при себестоимости 40 рублей.

Комиссионер отгружает товары покупателю и получает деньги за

отгруженный товар.

По условиям договора комиссии комиссионер не принимает участие в

расчетах, по окончании месяца он отправляет отчет комитенту об отгрузках

за месяц и получает вознаграждение 10% от суммы сделки, которое

начисляется при утверждении комитентом отчета комиссионера.

По итогам месяца комиссионер отправляет отчет комитенту, который

утверждает отчет и начисляет вознаграждение комиссионеру. Комиссионер

производит расчет с комитентом и определяет финансовый результат.

Отразите данные хозяйственные операции в учете комитента и

комиссионера.

2.4.

Учет продажи товаров в кредит

Порядок продажи товаров в кредит определен Правилами продажи

гражданам товаров длительного пользования в кредит, утвержденными

Постановлением Правительства РФ от 09.09.1993 № 895.

Порядок отражения в учете операций по продаже товаров в кредит

зависит от того, в какой момент происходит передача права собственности на

товар покупателю. Момент передачи права собственности должен

определяться в поручении- обязательстве.

Бухгалтерский учет операций и расчетов по продажам товаров в кредит

ведется по моменту отпуска товаров. При этом в товарооборот включается

вся стоимость списанных товаров. Сумма первоначального взноса

22

приходуется в кассу (как и последующие суммы), а оставшаяся часть

стоимости товара учитывается на счете - 62 «Расчеты с покупателями и

заказчиками» с учетом причитающихся к уплате процентов, что отражается в

учете следующими проводками:

Дебет 50 Кредит 90.1 - отражена сумма первоначального взноса;

Дебет 62 Кредит 90.1 - отражена оставшаяся часть стоимости товара;

Дебет 90.2 Кредит 41 - списана стоимость реализованных товаров;

Дебет 90.3 Кредит68 - начислен НДС с выручки.

При использовании в учете продажных цен сторнируется сумма

торговой наценки по товарам, проданным в кредит:

Дебет 90.2 Кредит 42 - сторнирована торговая наценка по

реализованным товарам.

Задача 34

ООО «Карго» (кредитор) предоставило товарный кредит сроком на

месяц заёмщику ООО «Импульс» в виде 1000 кг сахарного песка стоимостью

20 руб. за 1 кг без учёта НДС. ООО «Карго» платит НДС «по отгрузке».

Ставка рефинансирования ЦБ РФ на момент действия договора - 13 %.

В соответствии с условиями договора ООО «Импульс» должен вернуть

через месяц 1000 кг сахарного песка аналогичного качества.

В качестве платы за предоставленный кредит заемщик должен передать

кредитору 50 кг аналогичного товара.

Для возврата кредита и оплаты процентов ООО «Импульс» покупает

сахар по 25 руб. за 1 кг, включая НДС.

Отразите в учете данные хозяйственные операции.

Задача 35

Организация розничной торговли продала в кредит покупателю товар,

учетная стоимость которого 8 000 руб.

Договор продажи в кредит предусматривает, что:

- стоимость товара 11800 руб., включая НДС;

- проценты за кредит составляют 2% в месяц от стоимости товара;

- покупателем оплачивается первоначальный взнос в размере 40%;

- кредит погашается в течение шести месяцев равными долями;

- товары переходят в собственность покупателя в момент их передачи.

Товары учитываются по покупной стоимости

Отразите в учете данные хозяйственные операции и определите

финансовый результат от продажи товаров в кредит, если:

1. моментом определения налоговой базы для целей начисления НДС

является момент отгрузки;

23

2. моментом определения налоговой базы для целей начисления НДС

является момент оплаты.

2.5.

Учет скидок, предоставленных покупателям

Скидка - это сумма, на которую уменьшается задолженность

покупателя, если он выполняет условия договора с продавцом.

При продаже товаров для привлечения покупателей могут быть

установлены скидки, например, их могут предоставлять тем, кто закупает

большую партию товара или оплачивает продукцию в кратчайшие сроки.

Часто скидки предоставляются постоянным клиентам, накопительные

скидки предоставляются после покупки товаров на определенную сумму,

бонусные скидки (продажа нескольких вещей по цене одной), скидки

предъявителям купонов и др.

Торговые организации вправе самостоятельно устанавливать размеры

торговых надбавок и скидок в зависимости от покупательского спроса.

Бухгалтерский учет скидок у продавца зависит от момента

предоставления скидки. Если скидки предоставляются в момент отгрузки

продукции, то в бухгалтерском учете выручка от продажи отражается с

учетом скидки:

Дебет 62 Кредит 90.1 - отражена выручка от продажи товаров с учетом

скидки.

Если в договоре купли-продажи предусмотрена скидка за быструю

оплату или покупку нескольких крупных партий, то в бухгалтерском учете

выручка от продажи отразится без учета скидок, т.к. это скидки,

предоставляемые после отгрузки товаров. При получении скидки, на ее

размер уменьшается выручка. Корректировка может быть отражена поразному:

Дебет 62 Кредит 90.1 - сторнирована выручка на размер

предоставленной скидки;

Дебет 90субсчет «Скидки» Кредит 62 - уменьшена задолженность

покупателя на размер скидки.

Последний способ используется, предприятиями, предоставляющими

скидки постоянно, для этого к счету 90 открывается специальный субсчет

«Скидки».

Бухгалтерский учет скидок у покупателя также зависит от времени их

предоставления. При предоставлении скидки в момент отгрузки товары

приходуются по цене с учетом скидки. Если скидка предоставляется после

отгрузки, то на ее величину уменьшается стоимость приобретенных товаров,

уменьшив и сумму «входного» НДС.

24

Задача 36

В торговую организацию 02 декабря 20ХХ года поступила партия

радиоприемников (25 штук по цене 1200 руб., включая НДС).

Организацией принято решение об установлении наценки 50%.

С 02 по 25 декабря продано 15 радиоприемников. 25 декабря в целях

увеличения

объема

продаж,

высвобождения

оборотных

средств

руководителем было принято решение о предоставлении новогодней скидки

на 30% в период с 26 по 31 декабря. За этот период было реализовано

оставшееся количество радиоприемников. Учет товаров ведется по

продажным ценам.

Отразите в учете продавца данные хозяйственные операции.

Задача 37

Торговая

фирма

заказала

специализированной

организации

изготовление дисконтных карт в количестве 250 штук. Согласно договору их

стоимость 12000 руб., включая НДС.

Внутренним приказом руководителя организации установлено, что

карты дают право на 10%-ную скидку и выдаются покупателям при

совершении покупки стоимостью более 3000 руб.

Покупатель, получивший дисконтную карту, в тот же день совершил

покупку с ее использованием. Стоимость покупки составила 2400 руб. С

учетом 10%-ной скидки с покупателя получено 2160 руб. Учет товаров

ведется по покупным ценам. Себестоимость товара 1100 руб.

Отразите в учете продавца данные хозяйственные операции.

Задача 38

ООО «Сапожник» продало ЗАО «Паритет» партию обуви за 165 200

руб., включая НДС. Себестоимость обуви составляет 100 000 руб.

В договоре предусмотрена скидка в размере 4% от стоимости товаров

без НДС. Постоянным считается покупатель, закупающий обувь на сумму

свыше 100 000 руб. не реже одного раза в месяц. ЗАО «Паритет» этим

критериям соответствует.

Отразите в учете продавца данные хозяйственные операции.

Задача 39

14 октября ЗАО «Оптима» продало ООО «Фудзи» партию женской

одежды на сумму 123 900 руб., включая НДС. Договором купли-продажи

предусмотрена оплата товаров до 14 ноября.

При выполнении обязательств до 24 октября, ООО «Фудзи» будет

предоставлена скидка 7% от стоимости одежды без НДС. Себестоимость

25

проданной одежды составляет 70тыс. руб. ООО «Фудзи» заплатило за

одежду 20 октября.

Отразите в учете продавца данные хозяйственные операции.

Задача 40

9 сентября ЗАО «Гутта» купило у ООО «Литое» краску за 36 ООО руб.,

включая НДС.

В договоре предусмотрено, что покупатель может получить скидку в

размере 5% от стоимости продукции без учета НДС, если за год приобретет

товаров на сумму более 1млн. рублей.

На 1 сентября ЗАО «Гутта» это условие выполнило, получив право на

скидку, предоставляемую в момент отгрузки.

Отразите в учете покупателя данные хозяйственные операции.

Задача 41

21 октября ООО «Листвянка» купило у ЗАО «Стройтехника» партию

кирпича за 150 тыс. руб., включая НДС.

Согласно договору покупателю предоставляется скидка в размере 15%

от стоимости кирпича без НДС. Скидкой можно воспользоваться, если

кирпич будет оплачен не позднее месяца с момента отгрузки. 1 ноября ООО

«Листвянка» перечислило деньги.

Отразите в учете покупателя данные хозяйственные операции.

2.6. Учет сдачи торговой выручки через инкассатора

Полученные в виде торговой выручки средства в операционную кассу

должны быть зачислены на счет организации. Для этого они могут быть

сданы в дневные и вечерние кассы банков инкассаторам и в Главные кассы

организаций для последующей сдачи в банк, а также предприятиям связи для

перечисления на счета в банке на основе заключенных договоров.

Эти средства, еще не зачисленные по назначению, учитываются на

счете 57 «Переводы в пути»:

Дебет 57 Кредит 50 - отражена сумма наличных средств, сданных

инкассатору или в Сбербанк;

Дебет 51 Кредит 57 - эта же сумма зачислена на расчетный счет.

Задача 42

У организации заключен с банком договор инкассации. 13 ноября

20ХХ года кассир-операционист торговой организации в течение рабочего

дня получил выручку от реализации товаров в размере 150 000 руб.

26

Выручка была сдана в конце рабочего дня в Главную кассу. Лимит

остатка наличных денег в кассе составляет 7000 руб. На начало рабочего дня

остаток денег в кассе составлял 3500 руб.

В конце рабочего дня кассир передал сверхлимитную наличность

инкассаторской службе банка. 14 ноября банк зачислил деньги на расчетный

счет организации.

По условиям договора банк взимает сумму вознаграждения за

инкассацию в размере 0,6% от суммы инкассированных денежных средств,

включая НДС. Эту сумму списывают в безакцептном порядке со счета

организации не позднее 1 -го числа месяца, следующего за расчетным. Кроме

того, по услугам за инкассацию банк выдает организации счет-фактуру.

В учетной политике организации предусмотрено включение затрат на

банковские услуги в состав внереализационных расходов.

Отразите в учете данные хозяйственные операции.

2.7. Учет возврата товаров покупателями

Порядок возврата товаров покупателями регулируется Гражданским

кодексом РФ и законом РФ от 07.02.92 № 2300-1 «О защите прав

потребителей».

Факт возврата товаров означает, что ранее произведенная передача

товаров не может быть признана его продажей, а полученные от покупателя

деньги не являются выручкой.

При возврате покупателями товаров в бухгалтерском учете следует

откорректировать оборот по продаже и задолженность перед бюджетом по

налогам и сборам:

Дебет 76 (62) Кредит 90.1 - скорректирована выручка по

возвращенным товарам (сторно).,

Дебет 90.2 Кредит 76.2 - скорректирована себестоимость по

возвращенным товарам (сторно);

Дебет 41 Кредит 76.2 - оприходован возвращенный товар;

Дебет 68 Кредит 76.2 - уменьшена сумма НДС, подлежащая уплате;

Дебет 90.3 Кредит 76.3 - скорректированы обороты по счету 90.3

(сторно);

Дебет 76.2(62) Кредит 50 (51) - возвращены деньги покупателю;

Дебет 90.9 Кредит 99 - корректировка прибыли (сторно)

Задача 43

Магазин ООО «Сапожок» получил от поставщика партию обуви на

сумму 59 000 руб., включая НДС. Торговая наценка в магазине

фиксированная и составляет 40 процентов.

27

Две пары сапог оказались с дефектами и возвращены поставщику. Цена

одной пары составляет 5900 руб., включая НДС.

Оформите возврат товара поставщику.

Задача 44

Используйте условие задачи 43. В январе 20ХХ года ООО «Сапожок»

продало обувь на сумму 70 800 руб., включая НДС, в том числе одну пару с

оплатой по пластиковой карте.

Отразите в учете хозяйственные операции.

Задача 45

Используйте условие задач 43 и 44. Покупатель в течение 14 дней

вернул одну пару обуви в связи с тем, что не подошел размер.

Товар был снова выставлен на продажу, но по сниженной на 10

процентов цене из-за небольшой потери товарного вида.

Отразите в учете хозяйственные операции.

Задача 46

Покупатель потребовал заменить неисправный товар на товар другой

марки. Цена неисправного товара в момент приобретения 1200 руб., цена

товара аналогичной марки на дату удовлетворения требований 1100 руб.,

цена товара другой марки 800 руб.

Сделайте перерасчет цены товара в ранее заключенном договоре

купли-продажи и отразите в учете прием неисправного товара от покупателя

и передачу ему товара другой марки.

Задача 47

Покупатель потребовал заменить неисправный товар на товар другой

марки. Цена неисправного товара в момент приобретения 1200 руб., цена

товара аналогичной марки на дату удовлетворения требований 1300 руб.,

цена товара другой марки 1500 руб.

Сделайте перерасчет цены товара в ранее заключенном договоре

купли-продажи и отразите в учете прием неисправного товара от покупателя

и передачу ему товара другой марки.

Задача 48

Покупатель в установленный срок обратился в магазин с требованием

замены товара надлежащего качества, не подошедшего по размеру, на

аналогичный товар другого размера.

В день обращения покупателя требуемого размера не оказалось,

поэтому он решил расторгнуть договор купли-продажи и представил товар,

28

заявление о возврате уплаченной за товар суммы, товарный и кассовый чеки,

подтверждающие факт приобретения товара.

Стоимость товара по продажным ценам составила 1534 руб., в т.ч. НДС

234 руб., торговая наценка 300руб.

Требование было удовлетворено. Учет товаров ведется по продажным

ценам.

Отразите в учете данные хозяйственные операции.

Задача 49

Покупатель обнаружил недостатки приобретенного товара до

истечения срока годности

и обратился к продавцу с требованием о

расторжении договора купли-продажи и возмещении понесенных убытков.

Покупателем было представлено экспертное заключение о том, что

скрытые недостатки товаров возникли до момента его передачи.

Продавец не удовлетворил в течение установленного срока требования

покупателя. Покупатель обратился в суд. Суд постановил удовлетворить

требования покупателя:

- вернуть покупателю деньги за товар;

- возместить разницу между ценой товара по договору и ценой аналогичного

товара на момент вынесения судом решения;

- возместить убытки, связанные с использованием товара в сумме 300 руб. и

расходы на экспертизу товара 118 руб., включая НДС;

- уплатить покупателю пеню в размере 1 % стоимости товара за каждый день

просрочки удовлетворения требований;

- возместить моральный ущерб в размере 500 руб.

Стоимость товара оплаченного покупателем составляет 2714 руб., в т.ч.

торговая наценка 900 руб. и НДС 414 руб. Стоимость товара на день

вынесения судом решения 3000 руб. Период просрочки в удовлетворении

требования покупателя 50 дней. По требованию продавца покупатель вернул

товар.

Отразите в учете данные хозяйственные операции.

Задача 50

Поставщику отгружен товар с недостатками и выставлена претензия

на сумму 4238 руб., в т.ч. покупная стоимость товара 1400 руб., НДС 252

руб., выплаченные в пользу потребителя суммы в возмещение понесенных

убытков 300 руб., неустойка 1500 руб., возмещение морального ущерба 500

руб., разница в цене товара 286руб.

Сумма претензии поставщиком признана частично в сумме 586 руб., в

т.ч. возмещение понесенных убытков 300 руб. и разницу в цене товара 286 руб.

29

Отразите в учете данные хозяйственные операции.

Задача 51

Покупатель решил расторгнуть договор купли-продажи и вернуть

товар ненадлежащего качества, приобретенный в кредит. Продавец

удовлетворил требования покупателя. Стоимость товара по продажным

ценам 14986 руб., в т.ч. торговая наценка 2500 руб. и НДС 2286 руб.

На момент возврата товара кредит погашен в размере 6000 руб., плата

за предоставленный кредит составляет 2214 руб., в т.ч. НДС 324 руб.

Отразите в учете данные хозяйственные операции:

- оприходуйте возвращенный товар;

- скорректируйте выручку от продаж;

- восстановите торговую наценку;

- отразите сумму непогашенного кредита, предоставленного при покупке

возвращенного товара;

- скорректируйте размер платежей в бюджет и отразите выплату

причитающейся покупателю суммы за товар.

Задача 52

ООО «Карапуз» закупило детские игрушки на сумму 55 000 руб.,

включая НДС по ставке 10 %.

Поскольку сертификат на продукцию не был представлен, организация

сама решила его получить. Выяснилось, что часть товаров (игрушечное

пианино ) не соответствует ГОСТ Р 25779-90 «Игрушки. Общие требования

безопасности и методы контроля». Таким образом, они признаны товаром

ненадлежащего качества.

Стоимость некачественных игрушек с учетом НДС составила 11 000

руб. Поставщик претензию признал. Поставка товара осуществлялась на

условиях предоплаты.

Отразите в учете данные хозяйственные операции.

2.8. Учет неденежных расчетов с покупателями

Задача 53

Васечкин П. П. приобрел в магазине ООО «Визави» с помощью

платёжной карты холодильник стоимостью 8000 руб.

Через несколько дней холодильник сломался, некачественный товар

Васечкин сдал в магазин.

На POS-терминале была выполнена операция «PJ3FUND» по отмене

сделки, совершенной при покупке холодильника.

Отразите возврат товара в бухгалтерском учёте ООО «Визави».

30

Задача 54

ООО «Пять звёзд» заключила договор с банком на осуществление

расчетов с покупателями в супермаркете при помощи банковских карт.

Сотрудники банка в декабре 20ХХ года установили POS-терминал

стоимостью 30 ООО руб.

Отразите в учете установку терминала.

Задача 55

ООО «Трейд-маркет» принимает оплату за товары в автосалоне при

помощи платёжных карт согласно договору с банком через POS-терминал.

22 декабря 20ХХ года через терминал прошло 495 ООО руб., включая

НДС. Магазин определяет выручку по отгрузке.

Отразите в учете данные хозяйственные операции.

Задача 56

Используйте условия задачи 55, предположив, что банк разместил

денежные средства на расчётный счёт ООО «Трейд маркет» 24 декабря 20ХХ

года в сумме 481 140 руб. за вычетом комиссии.

Вознаграждение банка за проведение расчётов по картам составило

13 860 руб. На эту сумму банк представил счёт в бухгалтерию ООО «Трейдмаркет».

Отразите в учете данные хозяйственные операции.

Задача 57

Банк за использование оборудования, предназначенного для

осуществления расчётов при помощи банковских карт (POS-терминал),

выставил ООО «Колобок» счёт за январь 2005 года на сумму 1000 руб., в том

числе НДС 152,54 руб.

ООО «Колобок» применяет систему налогообложения в виде ЕНВД.

Отразите в учете ООО «Колобок» данные хозяйственные операции.

31

3. ЗАЧЕТ ВЗАИМНЫХ ТРЕБОВАНИЙ

Взаимозачетные операции - это взаимное погашение встречных

задолженностей двух или нескольких организаций (ст. 410 ГК РФ).

При проведении взаимозачета должны быть соблюдены три основные

требования:

1. наличие встречных задолженностей, признанных и не оспариваемых

сторонами;

2. однородность встречных требований;

3. факт наступления срока погашения обязательств.

Необходимость взаимозачета возникает, когда между организации

заключено два различных договора на поставку товаров (выполнение работ,

оказание услуг), а расчет деньгами невозможен, тогда образуются взаимные

кредиторские и дебиторские задолженности. Возможным способом их

погашения является зачет взаимных требований. Взаимозачет может быть,

как двусторонним, так и многосторонним.

Взаимозачетные сделки оформляют актом сверки расчетов или актом

зачета взаимных требований.

Бартерная

сделка

представляет

прямой

безденежный

сбалансированный обмен товарами и услугами между юридическими и

физическими лицами в товарной форме или в форме услуг.

При бартерном обмене производится оценка обмениваемых товаров с

целью обеспечения эквивалентности обмена, оценки возможных взаимных

требований, определения санкций и т.п.

При

учете товарообменных

операций

делаются

следующие

бухгалтерские проводки:

Дебет 41 Кредит 60 - оприходованы товары по покупной цене.

Если товары приходуются по продажным ценам, то составляется

дополнительная проводка на разницу между продажной и покупной ценой.

Отгрузка товара поставщику с предъявлением ему расчетных

документов отражается как реализация (поставщик выступает в роли

покупателя):

Дебет 62 Кредит 90.1 - отгружен товар поставщику;

Дебет 60 Кредит 62 - проведен зачет задолженности покупателя

стоимостью полученных от него (как поставщика) ценностей;

Дебет 90.2 Кредит 41 - списывается себестоимость реализованных

товаров (по покупной цене).

При учете по продажным ценам дополнительно делается следующая

проводка:

Дебет 90.2 Кредит 42 - сторнирована торговая наценка

32

Задача 58

Вариант 1

Торговая фирма А по договору №1 отгрузила покупателю Б товары, а

покупатель по договору №2 предоставил торговой фирме А помещение в

аренду.

Стороны не рассчитались друг с другом.

Вариант 2

Покупатель Б перечислил аванс торговой фирме А в размере 50% от

стоимости товаров по договору №1. Торговая фирма А товары покупателю Б

не отгрузила.

По договору №2 торговой фирме А предоставлены в аренду складские

помещение.

Торговая фирма А арендную плату за текущий месяц не перечислила.

Определить возможность взаимозачета по предложенным вариантам.

Задача 59

Торговая фирма ЗАО «Альфа» заключила два договора поставки с

одним и тем же поставщиком - ООО «Бета».

По договору № 1 ООО «Бета» отгружает товары фирме «Альфа» на

сумму 240000 руб., включая НДС.

По договору № 2 фирма «Бета» обязуется поставить упаковочные

материалы на сумму 96000 руб., включая НДС. В договоре №2 стороны

предусмотрели 100%) предоплату материалов.

По договору №1 фирма «Бета» исполнила свои обязательства в полном

объеме, а ЗАО «Альфа» расплатилась лишь частично. Сумма частичного

платежа фирмы «Альфа» составила 216000 руб., включая НДС.

По договору №2 фирма «Альфа» перечислила предоплату 100%.

После этого стороны подписали дополнительное соглашение,

предусматривающее уменьшение объемов поставок. В соответствии с этим

соглашением ООО «Бета» должно поставить фирме «Альфа» материалы не

на сумму 96000 руб. а на сумму 72000 руб., включая НДС.

Фактическая себестоимость товаров фирмы «Бета», отгружаемых по

договору № 1 , составила 110000руб. А фактическая себестоимость

материалов, отгружаемых по договору №2 - 55000руб.

Отразите в учете ЗАО «Альфа» данные хозяйственные операции.

Задача 60

Оптовая организация А отгрузила по договору поставки торговой

фирме Б товары на сумму 390 000руб., включая НДС. Себестоимость

реализованных товаров 250000 руб.

33

Фирма Б поставила торговому предприятию С упаковочные материалы

на сумму 420 ООО руб., включая НДС. Фактическая себестоимость этих

материалов 300 ООО руб.

Предприятие С отгрузила фирме А товары на сумму 360 ООО руб.,

включая НДС. Фактическая себестоимость этих товаров 240 000 руб.

Организации А, Б и С определяют выручку для целей

налогообложения по моменту оплаты.

Отразите операции проведения тройного взаимозачета между фирмами

в бухгалтерском учете каждой.

34

4. УЧЕТ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРОВ

Товарные потери подразделяются на нормируемые и ненормируемые.

Нормируемые потери возникают вследствие физико-химических свойств

товаров. Они нормируются, то есть устанавливаются их предельные размеры

(нормы естественной убыли товаров), которые утверждаются в порядке,

установленном Правительством РФ.

Ненормируемые потери возникают в результате бесхозяйственности

или вследствие обстоятельств непреодолимой силы.

Деление потерь на нормируемые и ненормируемые имеет значение при

решении вопроса о том, за чей счет списать ущерб, причиненный

организации.

Для обобщения информации о суммах недостач и потерь предназначен

счет 94 «Недостачи и потери от порчи ценностей» по дебету которого

отражаются сведения об учетной стоимости недостающих и утраченных

товаров с кредита счета 41. По кредиту отражается списание недостач и

потерь после принятия руководителем соответствующего решения

организации в корреспонденции с дебетом счетов источников покрытия.

На нем отражается информация обо всех недостачах и потерях кроме:

- недостач и потерь, образующихся при перевозке товаров по вине

поставщика и перевозчика, которые отражаются в учете по дебету

счета 76 субсчет 2 «Расчеты по претензиям» и кредиту счета 60;

- потерь, которые возникают в результате чрезвычайных ситуаций,

которые отражаются в учете по дебету счета 99 «Прибыли и убытки» и

кредиту счета 94.

Если к моменту обнаружения недостачи, порчи и других ошибок в

расчетных документах поставщика, оплата товаров не была произведена, то

товары оплачиваются за минусом стоимости недостающих или испорченных

по вине поставщика товаров. В этом случае неоплаченные суммы на счете 76

субсчет 2 «Расчеты по претензиям» не отражаются.

4.1. Учет естественной убыли товаров

Списание естественной убыли товаров может производиться только

после

инвентаризации

на

основании

соответствующего

расчета,

составленного и утвержденного в установленном порядке.

При партионном учете товаров естественная убыль исчисляется по

фактическим срокам их хранения на складе, исходя из даты поступления

каждой партии товаров, даты отпуска и даты инвентаризации.

При отсутствии партионного учета товаров устанавливается

средний срок хранения товаров. Он определяется путем деления

35

среднесуточного остатка товаров за инвентаризационный период на

однодневный оборот этого товара.

В организации розничной торговли, ведущей учет товаров по

продажным ценам, списание с материально ответственных лиц недостач

товаров в пределах установленных норм естественной убыли производится

по продажным ценам, а на издержки обращениия эти недостачи относятся по

цене приобретения товаров. При этом сумма торговой наценки,

приходящаяся на недостающие товары, сторнируется по дебету счета 94 в

корреспонденции с кредитом счета 42.

Списание недостачи в пределах норм естественной убыли отражается

по дебету счета 44 и кредиту счета 94.

Естественная убыль товаров списывается по фактическим данным, но

не выше установленных норм

Задача 61

На холодильник поступила партия сыров, оформленная приемным

актом от 1 августа 20ХХ г. № 500 в количестве 31783,0 кг, в том числе:

- голландского брускового парафинированного - 10200,0 кг;

- голландского брускового в полимерной пленке - 12198,0 кг;

- латвийского - 9385,0 кг.

Сыры направлены в камеру с батарейным охлаждением, где они

хранились в таре, при температуре воздуха -4 С. Отпуск сыров в реализацию

производился в течение трех месяцев в следующих количествах:

Дата

реализации

10.08

17.08

28.08

10.09

25.09

19.10

26.10

30.10

Всего

голландский брусковый

парафинир ов анный

3225

1500

1050

2090

1305

1017

10187

Виды сыров, кг

голландский брусковый в

полимерной пленке

3400

2908

970

3020

1898

12196

латвийский

2500

3100

1080

1200

1469

9349

Сделайте расчеты норм соответственно фактическим срокам хранения

сыров и начисление естественной убыли по этим нормам на реализованное

их количество.

Сделайте расчет размера естественной убыли, если о полной

реализации партии 1 ноября материально ответственным лицом составлен

акт, который передан в бухгалтерию для проверки расчетов по начислению

естественной убыли сыров при хранении.

36

Задача 61

На складе, расположенном в первой зоне, проведено снятие остатка

варено-копченой колбасы по состоянию на 15 мая. Предыдущая

инвентаризация была 15 марта.

Таблица 4 Поступление, отпуск и остатки колбасы, кг

Дата

Остаток на

начало дня

16.03

17.03

18.03

15.05

Итого за

период

Отпущено за

день

-

Поступило за

день

851

851

141

225

710

290

Остаток на

конец дня

851

141

76

1249

7

778

471

_

_

13848

58443

-

Норма естественной убыли в процентах:

- при хранении в течение суток

0,05

- при хранении в течение двух суток

0,07

- при хранении в течение трех суток

0,08

При хранении свыше трех до 30 суток включительно нормы

увеличиваются за каждые сутки на 0,006 %.

Определите средний срок хранения и размер естественной убыли за

период между инвентаризациями. Спишите товар в пределах естественной

убыли с материально-ответственного лица, если стоимость 1 кг колбасы 85

рублей (цена продажная).

Задача 62

На холодильник поступила партия мороженого мяса птицы,

упакованная в полимерные пленки в количестве 25300 кг, в том числе кур

первой категории 15300 кг, кур второй категории - 5000кг и цыплят - 5000

кг с температурой в толще мышц 8 град.С.

Реализация данной партии мяса птицы производилась в течение четырех

месяцев в следующих количествах:

Дата

реализации

1.08

1.09

15.09

30.09

5.10

30.10

30.11

Итого

Реализовано мяса птицы, кг

кур первой категории

кур второй категории

дата поступления

2000

1000

3000

2000

2000

2000

2000

1000

4225

976

15225

4976

цыплят

-

500

1000

1000

1000

1462

4962

Партия полностью реализована 30 ноября.

37

Рассчитайте размер естественной убыли, если норма естественной

убыли для:

- для первых двух месяцев хранения кур первой и второй категории 0,22%;

- для последующих месяцев хранения кур первой и второй категории 0,15%;

- для первых двух месяцев хранения 0,31%;

- для последующих месяцев хранения цыплят - 0,20%).

Задача 63

Организация оптовой торговли получила партию елочных стеклянных

украшений на сумму 5500 руб., из них часть партии в количестве 10 ящиков

на сумму 1000 руб. была подвергнута подсортировке со вскрытием тары и

последующей переупаковкой.

При вскрытии был выявлен бой на сумму 7 руб. 50 коп. Норма потерь

1,2% от стоимости переупакованного товара.

Определите величину боя товара в пределах норм и отразить в учете.

Задача 64

На складе, расположенном во второй зоне халва хранилась 19 суток.

Норма естественной убыли халвы при 15 суточном сроке хранения 0,13%, за

каждые последующие сутки норма увеличивается на 0,003%).

Определите норму естественной убыли для халвы.

Задача 65

На складе, расположенном в первой зоне, крупа хранилась 3 месяца 15

суток. Норма естественной убыли крупы при месячном сроке хранения 0,1%).

За каждый последующий месяц хранения норма увеличивается на

0,01%.

Определите норму естественной убыли для крупы.

4.2. Учет пересортицы

В ходе инвентаризации может быть выявлена недостача или излишек

ценностей одного наименования или пересортица. Учет ее зависит от того,

какая сумма оказалась больше: стоимость излишков или размер недостачи.

Если при зачете пересортицы сумма недостачи превышает стоимость

излишков, то в учете делаются следующие записи:

Дебет 94 Кредит 41 - отражена сумма превышения недостачи товаров

над излишками;

Дебет 94 Кредит 68 - восстановлен НДС, относящийся к сумме

превышения недостачи товаров над излишками;

38

Дебет 73 Кредит 94 - отражена сумма, подлежащая взысканию с

виновных лиц.

Если виновные лица отсутствуют, то возникшую разницу списывают

на финансовые результаты бухгалтерской проводкой

Дебет 91 Кредит 94 - отражена сумма недостачи товаров.

Задача 66

Торговое предприятие провело инвентаризацию остатков товаров по со­

стоянию на 1 марта 20ХХ года.

В ходе инвентаризации было выявлено:

- излишки пшеничной муки первого сорта - 20 кг по покупной пене 8 руб.;

- недостача пшеничной муки вывшего сорта - 30 кг по покупной цене 12 руб.

Вся мука оплачена поставщику, поэтому НДС был ранее отнесен на

расчеты с бюджетом. Виновные в пересортице лица не установлены - об

этом имеется письменное заключение суда.

Учет товаров ведется в покупных ценах.

Недостача 20 кг муки высшего сорта была зачтена излишками 20 кг му­

ки первого сорта.

Отразите в учете результаты инвентаризации.

Задача 67

Используйте условия задачи 66, предположив, что сумма недостачи в

пределах норм естественной убыли 90 руб.

Вся мука оплачена поставщику, поэтому НДС по ней был ранее

отнесен на расчеты с бюджетом. Виновные в недостаче лица установлены и

согласились возместить ее сумму.

Учет товаров ведется в покупных ценах.

Отразите в учете результаты инвентаризации.

Задача 68

Воспользуйтесь условиями задачи 58, предположив, что в ходе

инвентаризации было выявлено:

недостача пшеничной муки первого сорта 20 кг по покупной цене

8 руб.;

излишки пшеничной муки высшего сорта 35 кг по покупной цене

12руб. Учет товаров ведется в покупных ценах.

Недостача 20 кг муки первого сорта была зачтена излишками 20 кг му­

ки высшего сорта.

Отразить в учете результаты инвентаризации.

39

4.3. Учет недостачи сверх установленных норм

Если сумма недостачи, выявленная при инвентаризации имущества,

превышает нормы естественной убыли, то она относится на виновное лицо

аналогично потерям от порчи ценностей, в том случае, если виновное лицо

несет материальную ответственность за сохранность товарно-материальных

ценностей и признано виновным по решению суда.

Работник обязан возместить работодателю причиненный ему

действительный ущерб (статья 238 ТК РФ). Неполученные доходы

(упущенная выгода) взысканию с работника не подлежат. В бухгалтерском

учете учетная стоимость недостающих ценностей, подлежащая возмещению

виновным лицом, списывается с кредита счета 94 на счет 73 субсчет 2

«Расчеты по возмещению материального ущерба».

Разница между взыскиваемой с виновного лица суммой (рыночной

стоимостью недостающих ценностей) и учетной (балансовой) стоимостью

этих ценностей относится на счет 73 субсчет 2 с кредита счета 98 субсчет 4

«Разница между суммой подлежащей взысканию с виновных лиц и

балансовой стоимостью по недостачам ценностей».

По мере взыскания с виновных лиц причитающейся суммы указанная

разница списывается в кредит счета 91 «Прочие доходы и расходы».

Суммы потерь при отсутствии виновных лиц, а также по недостачам во

взыскании

которых

отказано

судом,

включаются

в

состав

внереализационных расходов организации и списываются с кредита счета 94

в дебет счета 91 субсчет 2 «Прочие расходы».

Задача 69

Организация розничной торговли получила со склада оптовой базы

партию пластмассовых игрушек на сумму 5400 руб.

Правила приемки и перевозки товаров оптовой базой и магазином

соблюдены.

При приемке товара магазином обнаружен бой на сумму 26 руб. При

этом выявлены нарушения требований к упаковке товаров внутри мест.

Для расчета списания потерь применяется норма в размере 0,25%.

Рассчитайте норму естественной убыли и составить проводки по

данным хозяйственным операциям.

Задача 70

Организацией торговли реализовано за межинвентаризационный

период пластмассовых изделий на сумму 52200 руб.

40

При инвентаризации материально-ответственные лица представили

акты на бой (лом) пластмассовых изделий на сумму 25 руб. Нормы для

расчета списания потерь 0,05%.

Сделайте расчет потерь и отразите в учете данные хозяйственные

операции.

Задача 71

Прирельсовая оптовая база получила по железной дороге от заводаизготовителя товары бытовой химии в металлической потребительской таре

на сумму 38000 руб.

При приемке товара на «слышимый», видимый» бой обнаружены

потери на сумму 55 руб. Для расчета суммы списания потерь применяется

норма 0,06%.

Оптовая база производит поштучную приемку полученной партии

товара.

Сделайте расчет потерь и отразите в учете данные хозяйственные

операции.

Задача 72

Розничное торговое предприятие получило партию зеркал от завода

изготовителя на сумму 5000 руб.

Товар перевезен двумя видами транспорта: по железной дороге от

завода, а затем автотранспортом со станции в магазин.

При количественной и качественной приемке зеркал в магазине в

магазине обнаружен бой на сумму 126 руб. Норма боя при перевозке зеркал