Банки отрывает от доходов

advertisement

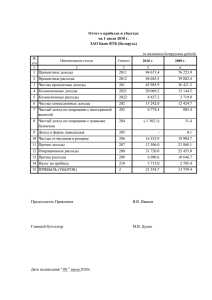

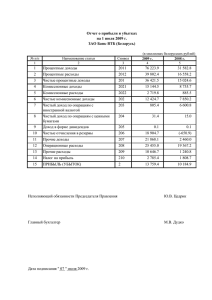

Газета "Коммерсантъ" № 146 (4446) от 12.08.2010 Банки отрывает от доходов // Зарабатывать в банковском бизнесе стало сложнее Доходы банков от корпоративного кредитования не просто снижаются — темпы их сокращения с каждым полугодием ускоряются, свидетельствует статистика ЦБ. И хотя пока банкам удается компенсировать выпадающие доходы от основной деятельности, российская банковская система приближается к рубежу, когда понятия выживания и консолидации с конкурентами для целого ряда игроков станут равными, предупреждают эксперты. Данные о динамике процентных доходов и расходов банков по кредитам представлены в полной версии обзора банковского сектора, Фото: REUTERS/Alexander Demianchuk опубликованного вчера на сайте Банка России. Из документа следует, что за первое полугодие 2010 года банки получили процентных доходов по кредитам юрлицам почти на 10% меньше, чем в предыдущие шесть месяцев. Таким образом, снижение доходности корпоративного кредитования, впервые проявившееся в отчетах о прибылях и убытках отдельных крупных банков за второй квартал (см. "Ъ" от 23 июля), является общерыночной тенденцией. При этом результаты деятельности банков в первом полугодии доказали, что снижение процентных доходов от корпоративного кредитования прогрессирует. Уменьшение этого показателя во втором полугодии 2009 года по сравнению с первым полугодием 2009 года составляло только 6%. Причина — снижение ставок по кредитам корпоративных заемщиков в среднем с 15% годовых в первом полугодии прошлого года до 9-10% годовых на текущий момент. Банкам пока удается компенсировать снижение процентных доходов по кредитам компаниям. Например, процентные расходы по привлеченным средствам корпоративных клиентов продолжают снижаться. Стабильный доход банкам приносит кредитование физлиц, однако процентные расходы по привлеченным средствам граждан увеличиваются. Чистые доходы по вложениям банков в ценные бумаги слишком волатильны, а отчисления в резервы на возможные потери продолжают перекрывать средства, полученные от их восстановления. Относительно стабильными остаются комиссионные доходы, однако их доля в общем объеме доходов невелика и колеблется на уровне, близком к 2% (подробнее см. таблицу). В условиях продолжающегося снижения ставок по кредитам рассчитывать на рост процентных доходов банкам вряд ли приходится, считают эксперты. "Мы можем надеяться на увеличение комиссионных доходов, доходов от операций с ценными бумагами и валютой, улучшение ситуации с резервированием, но основной инструмент, с помощью которого банки могут исправить ситуацию,— это управление процентными расходами",— говорит директор ЦЭИ МФПА Сергей Моисеев. По его мнению, один из основных способов — удешевление пассивной базы банков за счет более активных заимствований на облигационном российском и зарубежном рынках: "Сейчас разместить облигации можно с доходностью 7-7,5%, что дешевле, чем привлекать вклады". Фактически сейчас банки напрямую столкнулись с проблемами, о которых Банк России предупреждал некоторое время назад. "Халява закончилась,— говорил первый зампред ЦБ Геннадий Меликьян на банковском форуме в Санкт-Петербурге весной этого года.— Ситуации, когда маржа была по ряду операций 10-15 процентных пунктов, видимо, уже не будет. Банкам нужно думать, как им работать в новых условиях". Сейчас доходность кредитного портфеля банков находится на уровне 10-11%, расходы — 7-9%, таким образом, заработок банков составляет 2-3%, констатирует Сергей Моисеев. "Для российских банков это непривычно мало, но с точки зрения мирового рынка — нормально",— говорит он. "Эта ситуация была предсказуема,— указывает глава аналитического подразделения Jones Lang LaSalle Евгений Надоршин.— Многие банки, предвидя падение доходности корпоративного кредитования еще в конце прошлого года, начали пытаться разрешить ситуацию, смещая акцент в сторону более доходных видов кредитования, например, потребительского кредитования, кредитных карт". Однако в результате роста конкуренции на рынке потребительского кредитования ставки на нем тоже идут вниз, поэтому выживаемость банков будет зависеть от их активности и финансовых возможностей собственников, считает он. "В ближайшее время мы увидим всплеск активности по слияниям и поглощениям в отношении тех банков, которые не располагают такими ресурсами",— резюмирует эксперт. Светлана Дементьева, Дмитрий Ладыгин Как меналась структура доходов и расходов российский банков Первое Второе Первое полугодие Изм. (%) полугодие Изм. (%) полугодие 2010 года 2009 года 2009 года (млрд (млрд (млрд руб.) руб.) руб.) Доходы Процентные доходы по кредитам юрлицам 826,6 916,8 -6,3 978,8 Процентные доходы по кредитам физлицам 289,8 — 289,8 -3,2 299,3 Доходы по вложениям в ценные бумаги 376,5 -22,6 486,3 -13,8 564,3 7445,0 -27,1 10216,6 -18,4 12523,7 236,4 -4,7 248,0 +10,1 225,3 1944,0 +0,04 1943,3 +16,1 1673,4 411,1 -24,6 545,0 -21,0 689,9 Доходы от операций с иностранной валютой Комиссионные вознаграждения Восстановление сумм резервов на возможные потери Другие доходы -9,8 Расходы Процентные расходы по привлеченным средствам юрлиц 328,5 -20,5 413,1 -22,5 532,9 Процентные расходы по привлеченным средствам физлиц 278,9 +13,6 245,5 +16,8 210,1 207,0 -22,3 266,3 -35,8 414,9 7423,2 -27,1 10184,5 -17,8 12397,2 Расходы по операциям с ценными бумагами Расходы по операциям с иностранной валютой Комиссионные сборы 25,7 -7,9 27,9 -2,8 28,7 Отчисления в резервы на возможные потери 2129,6 -12,5 2432,8 +8,9 2234,5 Организационные и управленческие расходы 326,1 -0,9 328,9 +12,4 292,6 Другие расходы 560,7 +2,4 547,7 -34,6 837,0 Источник: расчеты "Ъ" по данным Банка России.