Защита инвестиций и регулирование двойного

advertisement

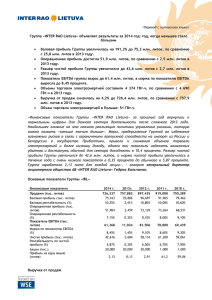

Защита инвестиций и регулирование двойного налогообложения между Российской Федерацией и Литовской Республикой План беседы • Общее положение насчет защиты инвестиций в Литве. • Корпоративное предприятий. право, основные • Налоговое право, и избежание налогообложение с Литвой. • Иммиграционные вопросы. формы двойного Инвестиции в Литве • «Doing Business 2014» (доклад World Bank) Литва поднялась с 27 места на 17 (среди стран ЕС – на 6-е) в списке стран с наиболее благоприятными условиями для предпринимательской деятельности. • Среди 189 стран, получивших оценку в рамках «Doing Business 2014», Литва опережает соседнюю Латвию (24 место), Эстонию (22 место), Польшу (45 место), а также такие страны ЕС, как Германия (21 место), Голландия (28 место), Бельгия (36 место), Франция (38 место). • Литва имеет привлекательный инвестиционный климат, среди крупных инвесторов: Швеция, Дания, Германия, Эстония и Россия. • Литва заключила около 60 двухсторонних международных договоров о поощрении и взаимной защите инвестиций, около 50 двухсторонних договоров об избежание двойного налогообложения доходов. • Примечательно, что в Литовской Республике действует принцип равного отношения, тем самым для национальных и зарубежных инвесторов действуют одинаковые условия. Инвестиции в Литве • Кроме того, законодательством об инвестициях устанавливается, что иностранные инвестиции допускаются во все сферы коммерческой деятельности, за исключением сферы государственной безопасности и обороны. • Также существуют определенные сферы, при инвестировании в которые необходима лицензия, выданная уполномоченным государственным органом. • Законодательная база не предусматривает конкретных запретов инвесторам - физическим и юридическим лицам, в том числе запрет на покупку собственности недвижимого имущества всех видов, за исключением ограничений, изложенных в Конституционном законе Литовской Республики Инвестиции в Литве Инвесторы могут осуществлять инвестиции в Литовской Республике в установленном законодательством порядке следующими способами: 1) путем учреждения хозяйственного субъекта, приобретения капитала хозяйственного субъекта или его части; 2) путем приобретения ценных бумаг всех видов; 3) путем создания, приобретения увеличения его стоимости; долгосрочного имущества или 4) путем предоставления в долг средств или иного имущества хозяйственным субъектам, в которых инвестору принадлежит часть капитала, предоставляющая ему возможность контролировать хозяйственный субъект или оказывать немалое влияние на него; 5) путем выполнения концессионного договора, договора выкупной аренды (лизингового договора), а также договора о партнерстве между частными и государственными субъектами (PPP) Инвестиции в Литве • Согласно законодательству Литвы инвестор вправе управлять, пользоваться и распоряжаться объектом инвестирования, а принадлежащую ему прибыль после уплаты в установленном законодательством порядке налогов конвертировать в иностранную валюту и без ограничений перевести за рубеж. • В порядке, предусмотренном действующим законодательством, государственным и муниципальным органам и должностным лицам запрещается вмешиваться в управление объектом инвестирования, пользование распоряжение им. Корпоративное право Основные правовые формы • Индивидуальное предприятие • Небольшое товарищество • Акционерное общество • Закрытое акционерное общество • Филиалы • Представительства • Кооперативы Основные правовые формы Правовая форма Количество предприятий Закрытое акционерное общество (ЗАО) 55 247 Индивидуальное предприятие (ИП) 10 901 Публичное учреждение (ПУ) 3 872 Небольшое товарищество (НТ) 636 Акционерное общество (АО) 317 Другие 19 817 Всего 90 790 Закрытое акционерное общество • Yставной капитал- 10 000 литов (2900 евро) • Закрытом акционерном обществе может быть не более 250 акционеров. • Aкции закрытого акционерного общества не могут размещаться и распространяться публично, но ЗАО может размещать акции непублично и таким образом привлекать средства • Органысобрание акционеров, наблюдательный совет; директор, правление, • Важность структуры акционеров, позиции директора и договора акционеров Главные налоги • НДС утвержден с соблюдением всех положений директивы ЕС о НДС, поэтому, по сути, аналогичен НДС, применяемым в других государствах-членах ЕС. Стандартная ставка НДС в Литве – 21 проц., A на некоторые товары и услуги (например, на компенсируемые лекарства, тепловую энергию) действует льготная ставка в размере 9 %. • Налогообложение доходов населения. Подоходный налог. Общий тариф подоходного налога - 15 % • Налог на прибыль Общий налог на прибыль в размере 15 %. Позитивные аспекты • База почти не подвергалась изменениям с 2001 г. • В Литве применяется один из наиболее привлекательных в ЕС режимов налогообложения дивидендов. • Льготы на инвестиции в научные исследования и экспериментальное развитие (R&D) – одни из наиболее привлекательных в ЕС. • Достаточно удобное и либеральное индивидуальной деятельности. • Налоговые споры становятся похожими на предпринимательские споры. • Система прогрессивного налогообложения не применяется. налогообложение Избежание двойного налогообложения с Россией • Договор вступил в силу 05.05.2005 • Дивиденды: • Облагаются налогом в государстве местопребывания получающего дивиденды лица; • Также могут облагаться налогом в государстве источника доходов, однако взимаемый налог не должен превышать: – 5 %, если дивиденды получает компания (иная, чем товарищество), которая владеет по крайней мере 25 % капитала, и если сумма капитала, непосредственно вложенного компанией, получающей дивиденды, составляет не менее 100.000 USD – 10 % во всех остальных случаях. Применяемые в Литве льготы: • Дивиденды в Литве налогом не облагаются, если единица Литвы в течение 12 месяцев непрерывно владеет пакетом акций, дающих 10 % или более % голосов, и эта единица облагается налогом на прибыль (льгота не распространяется на единиц, зарегистрированных в оффшорных зонах); • Налог на прибыль у источника выплаты (withholding tax) не применяется, если иностранная единица, облагаемая налогом на прибыль (льгота не распространяется на единиц, зарегистрированных в оффшорных зонах), в течение 12 месяцев непрерывно владеет пакетом акций, дающих 10 % или более % голосов в единице Литвы, выплачивающей дивиденды • Проценты – облагаются налогом в государстве местопребывания получающего проценты лица. Также могут облагаться налогом в государстве источника доходов, однако взимаемый налог не должен превышать 10 %. • Как Литва, так и Россия для устранения двойного налогообложения применяет кредитный метод (двойное налогообложение устраняется путем вычета из подлежащих уплате в Литве или России налогов уплаченных в другом государстве (Литве или России) налогов). Примеры: • Литовская компания UAB LT заработала 100 литов прибыли. Эта прибыль облагается налогом на прибыль по тарифу 15 %. Остальные 85 литов распределяются российской компании OOO RU, которая в течение 12 месяцев непрерывно владеет пакетом акций, дающих 10 % или более % голосов в UAB LT. В данном случае выплачиваемые дивиденды в Литве налогом не облагаются. • Литовская компания UAB LT заработала 100 литов прибыли. Эта прибыль облагается налогом на прибыль по тарифу 15 %. Остальные 85 литов распределяются российской компании OOO RU, которая менее 12 месяцев владеет 25 % или более % капитала UAB LT. В данном случае выплачиваемые дивиденды в Литве облагаются налогом по тарифу 5 %, поэтому OOO RU после вычета уплачиваемых в Литве налогов будет выплачено 80,75 лита. • Литовская компания UAB LT заработала 100 литов прибыли. Эта прибыль облагается налогом на прибыль по тарифу 15 %. Остальные 85 литов распределяются постоянному жителю России, который является акционером UAB LT. В данном случае выплачиваемые дивиденды в Литве облагаются налогом по тарифу 10 %, поэтому постоянному жителю России после вычета уплачиваемых в Литве налогов будет выплачено 76,5 литов. • Разрешении на временное проживание Требования для получения РВП – Доля в уставном капитале для каждого акционера в размере 50 000 LTL. – Недвижимое имущество на праве собственности в Литве либо согласие владельца на декларирование места жительства. – Трудовой договор с месячной заработной платой не менее 1000 LTL. Процедура – Учреждение компании 1- 2 недели. – Предоставление первичных документов для получения разрешения на проживание. – Рассмотрение документов в департаменте миграции (до 6 месяцев). – Оформление решения выдать РВП. – Получение выданного РВП (по истечении 5 рабочих дней с момента оформления решения). Физическое участие в процессе • Принимать участие в процессе можно лично либо через представителя. Обязательно личное участие при оформлении решения, однако даже при подаче/получении документов в управлении миграции через представителя, иностранец в тот момент должен находиться на территории Литовской Республики. • Физически прибыть в Литву иностранец должен 2-3 раза СПАСИБО! DOMINAS & PARTNERS Vilniaus str. 31, Vilnius Lithuania