Банковское кредитование экономики региона в рамках

advertisement

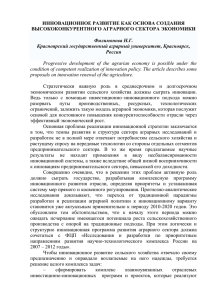

ЭКОНОМИЧЕСКИЕ НАУКИ в птицеводческой отрасли дополнительно произ� вести 55,5 тыс. т мяса бройлеров. По пятилетней программе также ведётся стро� ительство, реконструкция и модернизация про� изводства за счёт субсидирования затрат на уп� лату процентов по кредитам из регионального бюджета. На свиноводческих объектах области будет введено 45,9 тыс. мест. Кроме того, идёт реконструкция и строительство за счёт собствен� ных средств. С 2008 г. начала действовать Программа ре� формирования сельского хозяйства, согласно которой организации могут брать кредиты сро� ком от двух до восьми лет на восстановление основных средств. Уплата процентов в размере 0,75 ставки рефинансирования Центрального банка РФ подлежит субсидированию. Широкое распространение получает и лизинг имущества посредством ОАО «Росагролизинг». За рассматриваемый период (1999–2008 гг.) существенно увеличились инвестиции и в АПК Оренбургской области, и в сельскохозяйствен� ное производство в частности. Причем рост ин� вестиций в сельское хозяйство опережал их уве� личение по агропромышленному комплексу в целом. Многие организации АПК не имеют воз� можности проводить активную инвестиционную политику, направленную на обновление основ� ных средств. Это объясняется их тяжелым фи� нансово�экономическим состоянием и недоста� точной поддержкой государства. Доля инвести� ций в основные средства Оренбургской области в общем объёме инвестиций в экономику за 2008 год составила 11%. В 2006–2008 гг. значительно увеличилась в структуре инвестиций доля привлечённых средств. Они составили 30%, что связано с при� влечением в основные средства сельскохозяй� ственных предприятий области средств федераль� ного бюджета и бюджета субъекта Федерации. Таким образом, предлагаемые правительством меры поддержки сельского хозяйства помогут качественно улучшить состояние основных средств в сельском хозяйстве. Литература 1. Бем�Баверк Е.В. Критика теории Маркса. М.: Социум, 2002. 2. Кларк Дж.Б. Распределение богатства. М.: Гелиос АРБ, 2006. 3. Маркс К. Капитал. 2�е изд. Т. 23. М.: Дело ЛТД, 2006. 4. Рузавин Г.И. Рыночная экономика. М.: Финансы и стати� стика, 2008. Банковское кредитование экономики региона в рамках государственной программы развития сельского хозяйства С.С. Артемьева, д.э.н., профессор, М.В. Кирсанова, ас� пирантка, Мордовский ГУ им. Н.П. Огарёва Развитие экономики страны и каждого реги� она в отдельности во многом зависит от эффек� тивного взаимодействия банковского сектора и участников хозяйственной жизни. Экономичес� кий рост стимулирует кредитные учреждения к расширению объёма и спектра предоставляемых услуг, внедрению прогрессивных технологий, по� вышению качества банковского обслуживания. Банковская система является важнейшим ин� ститутом, обеспечивающим общую стабильность и безопасность развития экономики региона. Именно банковский бизнес является одним из локомотивов экономического развития реги� она. Инвестиции в развитие реального сектора повышают уровень доходов населения, который, в свою очередь, открывает возможности для раз� вития потребительского кредитования. В сово� купности всё это способствует росту объёмов производимого регионального продукта. В условиях перехода к рыночной экономике в России существенно изменилась структура эко� номических отношений, возникли глубокие про� тиворечия в их развитии, обусловленные дисба� лансом между финансовым и производственным секторами. Между тем, именно от сбалансиро� ванности этих секторов, в частности от способ� ностей банковской системы удовлетворять по� требности реального сектора экономики в фи� нансовых ресурсах, непосредственно зависит решение задач, обеспечивающих её рост [1]. Особенность современного периода развития экономики во многом заключается в активных процессах концентрации и централизации капи� тала. На наш взгляд, сегодня, в условиях отсут� ствия свободных денежных ресурсов и необходи� мости обновления основных производственных фондов, важной и необходимой формой взаимо� действия реального сектора и коммерческих бан� ков является банковское кредитование. Стратегия развития банковского сектора Российской Федерации предусматривает суще� ственное повышение роли и значения кредитных организаций в реализации программных задач социально�экономического развития регионов страны [2]. 133 ЭКОНОМИЧЕСКИЕ НАУКИ Особенность деятельности региональных бан� ков состоит в том, что они должны работать непосредственно на экономику региона, на реа� лизацию программ регионального развития. Что� бы обеспечить приток заёмных средств в эконо� мику, разрабатываются и успешно внедряются различные программы долгосрочного кредито� вания. Участие в приоритетных программах ре� гионального развития становится для банков надёжным инструментом инвестирования в экономику. Несмотря на бесспорную актуальность про� блемы участия банковского сектора в реализа� ции программ регионального развития, данная сфера разработана недостаточно и требует даль� нейшего исследования, в частности в сфере бан� ковского кредитования реального сектора эко� номики региона в рамках региональной програм� мы развития сельского хозяйства. Уже на протяжении двух лет в стране осуще� ствляется реализация Государственной програм� мы «Развитие сельского хозяйства и регулирова� ния рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 годы» [6]. В соответствии с ней разработана и республи� канская целевая программа «Развитие сельского хозяйства и регулирования рынков сельскохо� зяйственной продукции, сырья и продовольствия Республики Мордовия на 2008–2012 годы» [7]. Приоритетами республиканской программы выбраны развитие сельских территорий, рост конкурентоспособности отечественной продук� ции, а также повышение уровня жизни населе� ния, финансовой устойчивости сельского хозяй� ства, технической и технологической модерниза� ции отрасли за счёт мер по расширению доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам на льготных условиях. Со� гласно этому документу объём финансовой под� держки отрасли предполагается увеличить в 2–3 раза по сравнению с уже достигнутым уровнем. На финансирование республиканской про� граммы развития сельского хозяйства предпола� гается за счёт средств федерального и республи� канского бюджетов, а также внебюджетных ис� точников за 5 лет направить 33 млрд. рублей. При этом на региональные банки возлагаются ещё более масштабные задачи по кредитно� финансовой поддержке сельскохозяйственных товаропроизводителей, в первую очередь малых форм аграрного бизнеса, потребительских и кредитных кооперативов [3]. В рамках реализации программы «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и про� довольствия на 2008 – 2012 годы в Республике Мордовия» участвуют следующие кредитно�фи� нансовые институты: ОАО «Акционерный ком� мерческий банк «Актив�Банк», ОАО «Акцио� нерный коммерческий сберегательный банк Рос� сийской Федерации («Сбербанк России») ОАО Мордовское отделение, ОАО «Россельхозбанк» (Мордовский региональный филиал). Последний – основной оператор кредитования в Респуб� лике Мордовия, на долю которого в 2009 г. при� ходилось 92% кредитной массы (рис. 1). За 2009 г. малыми формами хозяйствования в рамках программы «Развитие сельского хо� зяйства и регулирования рынков сельскохозяй� ственной продукции, сырья и продовольствия в Республике Мордовия на 2008–2012 годы» при� влечено кредитов на 1,23 млрд. руб. В 2008 г. сумма привлечённых средств составила 1,34 млрд. рублей, то есть произошло снижение дан� ного показателя на 9%. Изменились также отно� сительные и абсолютные данные о кредитах, выданных участниками программы (рис. 2). Заметно снизился спрос на кредиты среди личных подсобных хозяйств. Удельный вес при� влечённых ими кредитов в общей сумме состав� ляет 24% (559 млн. руб.) по сравнению с анало� гичным показателем 2008 г. – 42% (292 млн. руб.). Кредитный портфель крестьянско�фермер� ских хозяйств увеличился на 16% и составил 143 млн. руб. Сельскохозяйственными потребитель� скими кооперативами привлечено кредитов на 793 млн. руб., что на 16% выше аналогичного показателя 2008 года. Рис. 1 – Доля региональных банков в объёмах кредитования региональной программы развития сельского хозяй� ства за 2009 год Рис. 2 – Доля региональных банков в объёмах кредитования региональной программы развития сельского хозяй� ства за 2008 год 134 ЭКОНОМИЧЕСКИЕ НАУКИ В рамках реализации региональной програм мы увеличивается не только кредитный порт фель личных подсобных хозяйств, но и устойчи во растут объёмы произведённой ими сельскохо зяйственной продукции. А на основе этого уже можно сказать, что данное направление програм мы работает и даёт реальные положительные ре зультаты. Кредиты, выданные в рамках програм мы развития сельского хозяйства владельцам личных подсобных хозяйств, стали мощным сти мулом для создания реального и достойного уров ня жизни каждой семьи. Кроме того, в Республике Мордовия успешно решена задача повышения товарности продук ции малых форм хозяйствования. Малый аграр ный бизнес становится движущей силой вымира ющего села и аграрного национального проекта. За 2009 г. крестьянскими фермерскими хо зяйствами заключено 57 кредитных договоров на сумму 142 млн. руб. (в среднем по 2,5 млн. руб. при максимальной сумме 15 млн. руб.). Вла дельцами личных подворий заключено 2464 кре дитных договора на общую сумму 292 млн. руб. (в среднем по 119 тыс. руб.). Также в течение указанного периода 100 договоров заключили потребительские кооперативы – на общую сум му 792 млн. руб. (в среднем по 7,9 млн. руб.). Данные о кредитах, выданных участникам про граммы «Развитие сельского хозяйства и регу лирования рынков сельскохозяйственной про дукции, сырья и продовольствия на 2008–2012 годы в Республике Мордовия» за 2009 г., пред ставлены в таблице 1. Сумма привлечённых кредитов по малым формам хозяйствования на одного сельского жителя Республики Мордовия в рамках реализа ции программы за 2009 г. в среднем составила 4020 рублей. Исходя из этих данных, можно сде лать вывод, что сельское хозяйство – отнюдь не «чёрная дыра» для инвестиций, а выгодный биз нес, к которому можно приобщить многих, под нять экономику регионов страны, решить соци альные задачи села [4]. Прогноз по объёму привлечённых кредитов в рамках реализации программы выполнен в це лом по республике на 68,2%. Запланированный объём привлечённых кредитов малыми формами хозяйствования составил 1,8 млрд. руб., но фак тически предоставлено 1,23 млрд. руб. Всего в 2009 г. привлечено кредитных ресур сов на реализацию данной программы, включая инвестиционные кредиты, в сумме 2,63 млрд. рублей. Это позволяет говорить об эффективном участии банковского сектора региона в форми ровании новой, современной производственной и технологической базы сельских товаропроиз водителей, во внесении определённого вклада в решение проблем по устойчивому развитию сель ских территорий и повышению качества жизни сельчан. Данные средства должны способствовать восстановлению производственного и экономи ческого потенциала агропромышленного комп лекса и росту его экспортных возможностей, обеспечению продовольственной безопасности региона, повышению доходности и финансовой стабильности товаропроизводителей, улучшению качества жизни и возрождению социальной ин фраструктуры села. А сельскохозяйственный комплекс должен оставаться в числе профиль ных отраслей и должен быть подвергнут корен ной реструктуризации, превращён в рентабель ную сферу экономики [5]. В целом механизмы кредитной поддержки сельхозтоваропроизводителей, предусмотренные региональной программой развития отрасли, оказывают позитивное влияние на её функцио нирование и формируют основу для динамично го развития сельского хозяйства республики. Однако, на наш взгляд, целесообразно опреде лить ряд проблем, снижающих эффективность механизмов кредитования. Прежде всего, они связаны с недостатком залоговой базы и неудовлетворительным фи нансовым состоянием, убыточностью и закре дитованностью значительного числа сельско хозяйственных организаций, что приводит к кон центрации крупных кредитных рисков в банков ском секторе. Также мы считаем необходимым разработать комплекс мероприятий по повыше 1. Кредиты, выданные участникам программы «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 годы в Республике Мордовия» на 25.12.09 Название банка Мордовское отделение «Сбербанка России» ОАО АКБ «Актив Банк» «Россельхозбанк» Всего Общественный сектор КФХ Потребительские Инвестиционные кооперативы кредиты ЛПХ кол-во выдано, кол-во выдано, кол-во выдано, кол-во выдано, кол-во выдано, догомлн. догомлн. догомлн. догомлн. догомлн. воров руб. воров руб. воров руб. воров руб. воров руб. 10 127,5 9 12,6 520 58,2 5 18,8 – – – – 10 – – 127,5 2 46 57 6,7 123,6 142,9 – 1944 2464 – 234,1 292,3 – 95 100 – 773,8 792,6 – 52 52 – 1271,2 1271,2 135 ЭКОНОМИЧЕСКИЕ НАУКИ нию финансовой устойчивости сельского хо� зяйства, технической и технологической модер� низации отрасли. В частности, за счёт мер по расширению доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам на льготных условиях. С целью повышения доступности кредитов на развитие крестьянских подворий целесооб� разным является сокращение перечня докумен� тов, необходимых для их получения, упрощение порядка и сокращение сроков рассмотрения заявок на кредиты, снижение требований к размеру залога. Для улучшения использования кредитных ресурсов, усиления влияния банков� ского сектора на развитие региональной эконо� мики (в том числе путём кредитования реального сектора) целесообразно развивать рынок синди� цированного кредитования, способствующего долгосрочному кредитованию посредством фор� мирования длинной ресурсной базы. Считаем, что реализация данных мероприя� тий обеспечит расширение доступа к кредитным ресурсам и будет способствовать увеличению притока инвестиций в сельское хозяйство, стро� ительству новых и реконструкции действующих сельскохозяйственных комплексов, стимулиро� вать привлечение субсидируемых кредитов кре� стьянским и личным подсобным хозяйствам. Именно это поможет вывести сельское хозяй� ство на новый уровень развития, обеспечить кон� курентоспособность производимой продукции. Литература 1. Ильясов С.М. Направления взаимодействия банковской системы и реального сектора экономики // Банковское дело. 2007. №7. С. 37–39. 2. Гаджиев А.А., Бацына С.Ю., Бамматказиева Ф.А. Роль бан� ковского сектора в инвестировании региональной эконо� мики // Банковское дело. 2007. №3. С. 36–39. 3. Попова О., Долгова С. Обеспечение кредитными ресурса� ми аграрного сектора региона // АПК: экономика, управ� ление. 2007. №8. С. 23–25. 4. Трушин Ю. Объемы финансовой поддержки АПК возрас� тают // АПК: экономика, управление. 2008. №4. С. 7–11. 5. Юняева Р. Механизмы кредитной поддержки сельского хозяйства / Р. Юняева // АПК: экономика, управление. 2008. №9. С. 58–61. 6. Государственная программа «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продук� ции, сырья и продовольствия на 2008–2012 годы»: поста� новление Правительсва РФ от 14.07.07 № 446. 7. Республиканская целевая программа «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия Республики Мордо� вия на 2008–2012 годы». Оценка и управление рисками коммерческого банка Ю.Г. Аверьянова, аспирантка, Оренбургский ГАУ Одним из наиболее важных аспектов, касаю� щихся развития коммерческих банков, является проблема регулирования кредитных рисков бан� ковской системы при кредитовании реального сектора экономики. Актуальность рассматри� ваемого вопроса связана с основной экономи� ческой функцией, которую призваны выполнять банки: это кредитование производства и конеч� ного потребителя [3, 4, 5, 6]. Весь процесс управления рисками можно ото� бразить следующим образом (рис. 1): 1. Постановка целей управления рисками. 2. Анализ риска. 3. Качественный анализ. 4. Количественный анализ. 5. Выбор методов воздействия на риск. 6. Анализ эффективности принятых решений и корректура целей управления рисками. При разработке программы мероприятий по управлению рисками специалистам службы риск�менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что должно выражаться в формировании универсальных параметров, ха� рактеризующих объём возможного ущерба [1, 2]. Для ограничения данных рисков и обеспече� ния единообразия их оценки в системе коммер� ческого банка должна быть разработана методи� ка, обязательная к применению при предостав� лении услуг по кредитованию. Предлагаемая нами методика была апробирована в ОАО «На� родный инвестиционный банк» и используется как на стадии принятия решений о возможности предоставления кредита заёмщику (по его заяв� лению), так и для проведения мониторинга кли� ентов банка с целью выявления потенциальных заёмщиков, соответствующих требованиям бан� ка по предоставлению кредитных услуг. Рассмотрим последовательность осуществле� ния процедур оценки риска заёмщика по мето� дике, внедренной в ОАО «Народный инвестици� онный банк». На первом этапе на основании предоставляемых документов, рекомендованных инструкциями банка для получения кредита, а также на основании полученных дополнительных сведений составляется общее мнение о заёмщи� ке с последующим присвоением ему рейтинга. Присвоение рейтинга заёмщику осуществляется на основании балльной оценки кредитной исто� рии заёмщика и его деловой репутации. По кредитной истории заёмщика баллы выс� тавляются в зависимости от имеющейся по нему 136