Тарифы по потребительскому кредитованию ЗАО «КРЕДИТ

advertisement

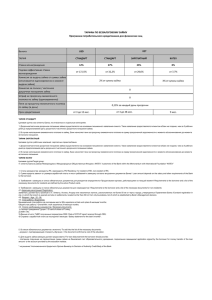

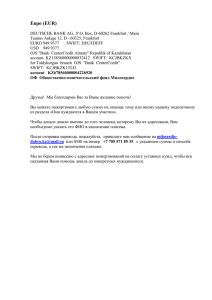

Тарифы по потребительскому кредитованию ЗАО «КРЕДИТ ЕВРОПА БАНК» для физических лиц по программе «Многоцелевой кредит» Акция «Правильный выбор» Действительны с _______________ 2012 г. 1. Сумма кредита: Срок кредита (месяцев) 12 18 24 30 36 42 48 54 60 2.Плата за пользование кредитом: 2.1. Процентная ставка по кредиту 1 (ставка годовая) от 13% до 28,8% 2.3. Процентная ставка на просроченную задолженность по основному долгу (ставок рефинансирования ЦБ РФ, действующей в день, за который начисляются проценты)3: 3. Штрафная неустойка в виде пени за просрочку платежа в погашение кредита (ставка дневная)3: 4. Комиссия за досрочное погашение кредита4: 5. Комиссия за включение в Программу страхования заемщиков Банка от несчастных случаев и болезней (в месяц)5: 30 000 – 1 000 000 рублей 2.2. Комиссия за выдачу кредита (единовременно при выдаче кредита) Без комиссии 3 0,2% Без комиссии 0,7%2 Проценты начисляются на остаток суммы основного долга и уплачиваются в соответствии с Графиком платежей. Размер процентной ставки определяется Банком на основании проведенной оценки кредитоспособности клиента. 2 От первоначальной суммы кредита. 3 Процентная ставка на просроченную задолженность начисляется на просроченный основной долг, штрафная неустойка в виде пени начисляется на просроченный основной долг и просроченные проценты по истечению четырех дней на пятый (календарный) день с момента возникновения очередной просроченной задолженности за все дни просроченной задолженности (пять (календарных) дней). В течение четырех (календарных) дней с момента возникновения очередной просроченной задолженности штрафная неустойка в виде пени и процентная ставка на просроченную задолженность не начисляются. Штрафная неустойка в виде пени и проценты на просроченную задолженность начисляются до момента полного погашения просроченной задолженности. 4 Досрочное погашение кредита (полное или частичное) осуществляется на основании поданного Клиентом в любой день (включая дату ежемесячного платежа по Графику платежей) письменного заявления Клиента о досрочном погашении кредита в ближайшую, начиная с поступления такого заявления в Банк, дату ежемесячных платежей по Графику платежей. В случае частичного досрочного погашения задолженности по Договору, График платежей пересчитывается одним из следующих способов, указанным Клиентом в заявлении о досрочном погашении кредита: - размер ежемесячного платежа уменьшается таким образом, что срок, на который предоставлен кредит, не меняется; - размер ежемесячного платежа остается прежним, при этом срок на который предоставлен кредит, уменьшается. 5 Комиссия за включение в программу страхования взимается с Клиента при условии его письменного согласия быть застрахованным и добровольного участия в Программе страхования заемщиков Банка от несчастных случаев и болезней на следующих условиях: Договор страхования в отношении Клиента заключается от имени Банка за счет и по поручению Клиента. Выгодоприобретателем по договору страхования указывается Банк. Комиссия включает в себя НДС. Сумма комиссии включает в себя возмещение (компенсацию) Банку всех затрат на исполнение поручения Клиента по страхованию. При наступлении страхового случая и перечислении страховщиком выгодоприобретателю (Банку) страховой выплаты по договору страхования, сумма задолженности Клиента перед Банком по кредиту (в сумме основного долга, начисленных процентов и др. платежей), рассчитанная на дату поступления в Банк страховой выплаты, погашается Банком за счет полученной страховой выплаты в части, равной сумме такой страховой выплаты. Если сумма страховой выплаты на дату перечисления страховщиком превышает размер задолженности Клиента, Банк передает Клиенту (или его наследникам) такую сумму превышения путем безналичного зачисления на счет Клиента. 1 Consumer Lending Tariffs of the CREDIT EUROPE BANK Ltd. for Individuals under the «MULTIPURPOSE LOAN» Program «Right Choice» Action 1. Loan amount : Tenor (months): 12 18 24 30 36 42 48 54 60 Valid from ______________ 2012 2. Loan usage Fee: 2.1 Interest rate applied (annual rate)1 from 13% up to 28,8% 2.3 Interest rate on overdue principal (according to the refinancing rate of the Central Bank of Russia, acting in the day for which interests are accrued)3: 3. Penalty in the form of fine on overdue payment (daily rate) 3: 4. Early foreclosure fee4: 5. Fee for including into Program of insurance of Bank’s borrowers against accident and illnesses (monthly)5: 30 000 - 1 000 000 RUB 2.2 Loan issuance fee (charged at loan issuance) without fee 3 0,2% without fee 0,7%2 Interest is charged on the balance of principal and paid according to Loan Repayment Schedule. Interest rate is defined by the Bank on the basis creditworthiness assessment. 2 From the initial loan amount 3 Interest rate on overdue is charged on overdue principal, penalty is charged on overdue principal and overdue interests after 4 days on 5th (calendar) day for all days of delay (five (calendar) days) from the date of delay. Penalty and interest rate on overdue are not charged on delayed debts during these four (calendar) days from the date of delay. Penalty and interest rate on overdue are charged until delayed debts are completely repaid. 4 Early foreclosure of the loan and partial loan repayment are performed on the basis submitted in any day (including the date of the monthly payment on the Loan Repayment Schedule) application of the Customer in the closest monthly due date of payment since the application is received by Bank. In the case of partial loan repayment, the Loan Repayment Schedule is recalculated in the following ways Monthly installment is reduced keeping initial loan tenor the same; Initial loan tenor is shortened keeping monthly installment the same. 5 Insurance agreement fee is charged from the Customer subject to his written consent for being insured and voluntary participation in Borrowers’ life insurance program of the Bank. Insurance agreement for a Customer is executed on behalf on the bank at the expense and by order of the Customer. The bank is determined as a beneficiary in the insurance agreement. The fee includes VAT. The fee includes reimbursement (compensation) of all costs of the Bank for executing Customer’s request for insurance. When insured accident having happened and a benefit payment under the insurance agreement having been paid to a beneficiary (the Bank) by an insurance company, Customer’s outstanding debt under the loan towards the Bank (principal, interests and other dues) is cleared by the Bank from received insurance payments in the amount equal the benefit payment. Customer outstanding debt is calculated on the date of benefit payment receipt by Bank. In case benefit payment exceed outstanding debt of Client, the rest balance of benefit payment shall be delivered by Bank to Client (Client heir relatives) by transferring the amount to Client account. 1