Формирование единого расчетного и информационного

advertisement

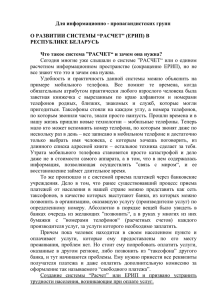

Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé îÓÏËÓ‚‡ÌË ‰ËÌÓ„Ó ‡Ò˜ÂÚÌÓ„Ó Ë ËÌÙÓχˆËÓÌÌÓ„Ó ÔÓÒÚ‡ÌÒÚ‚‡ ÑÓÍ·‰ ̇˜‡Î¸ÌË͇ É·‚ÌÓ„Ó ÛÔ‡‚ÎÂÌËfl ËÌÙÓχˆËÓÌÌ˚ı ÚÂıÌÓÎÓ„ËÈ ç‡ˆËÓ̇θÌÓ„Ó ·‡Ì͇ êÂÒÔÛ·ÎËÍË Å·ÛÒ¸ é.Ç. ÇÖêÖåÖâóàäÄ Ì‡ ‡Ò¯ËÂÌÌÓÏ Á‡Ò‰‡ÌËË è‡‚ÎÂÌËfl Основной целью органов государственной власти, согласно Директиве Президента Республики Беларусь от 27.12.2006 № 2 “О мерах по дальнейшей дебюрократизации государственного аппарата”, является проведение такой политики, реализация таких проектов, которые бы последовательно улучшали качество жизни людей, максимально облегчали решение вопросов, с которыми повседневно сталкиваются граждане. К этим вопросам относится организация приема платежей в пользу производителей услуг от физических и юридических лиц за предоставленные им услуги. В той или иной мере с данным процессом сталкивается практически каждый человек. Понимая важность и актуальность задачи, в 2005 г. постановлением Совета Министров и Национального банка Республики Беларусь было принято решение о формировании единого расчетного и информационного пространства (ЕРИП). В числе его основных задач — совершенствование системы управления качеством бизнес-процесса приема платежей, предназначенного обеспечить комплексное обслуживание физических и юридических лиц (потребителей услуг) по принципу “одного окна”, снижение затрат по оплате услуг, обеспечение возможности осуществления расчетов через любого расчетного агента из любого региона нашей страны. В настоящее время ЕРИП в полной мере соответствует задачам, решаемым при его формировании. Основными участниками бизнес-процесса приема платежей являются: потребители услуг — физические и юридические лица; производители услуг — юридические лица, оказывающие услуги юридическим и физическим лицам и получающие за эти услуги оплату на свои текущие (расчетные) счета; расчетные агенты — банки, небанковские кредитно-финансовые организации, учреждения почтовой и электрической связи, осуществляющие в рамках данного бизнес-процесса роль посредников при приеме платежей от потребителей услуг. Существует ранее используемая практика реализации бизнес-процесса без ЕРИП. Однако значительное увеличение количества привлекаемых к этому бизнеспроцессу производителей услуг, соответствующий рост объемов и количества платежей без адекватного управления приводят к возникновению определенных сложностей и проблем не только для потребителей услуг, но и для организаций, задействованных в процессе приема платежей за данные услуги. Рассмотрим наиболее характерные недостатки приема платежей без ЕРИП. В частности: 10 ● отличия в спектре принимаемых платежей за потребленные услуги у разных расчетных агентов и, соответственно, недоступность полного спектра услуг по оплате платежей через любого расчетного агента и в любом пункте приема платежей. В итоге граждане вынуждены обходить две, а то и более точки приема платежей для оплаты всех предоставляемых им услуг, теряя время, а иногда эмоции и нервы; ● невозможность оплаты услуг из любого региона страны. Например, когда для оплаты услуг по даче или дому, которые находятся в соседнем районе, или оплаты услуг за родных и близких, живущих в другом населенном пункте, чтобы провести платеж, нужно специально ехать в ближайший район или населенный пункт; ● отсутствие унифицированных механизмов удаленного получения информации по выставленным счетам для оплаты за потребленные услуги; ● большое количество нетиповых договоров и технологических схем взаимодействия расчетных агентов (банков) и производителей услуг и связанных с этим проблем; ● многократное дублирование исходной информации, необходимой для организации приема платежей, и неоднозначность идентификации потребителей услуг; ● отсутствие актуальной информации о внесенных платежах потребителями услуг. Все перечисленные проблемы в той или иной степени приводят к значительному росту операционных расходов и высокому уровню затрат в результате перекладываемых на потребителей услуг. Тем не менее следует отметить, что активное внедрение современных информационных технологий, с одной стороны, способствует разрешению отдельных проблем за счет автоматизации выполнения многих ресурсозатратных процедур. С другой — обеспеченный рост объемов принимаемых платежей приводит к значительному увеличению требований к организационному и технологическому обеспечению проводимой автоматизации. Таким образом, цель единого расчетного и информационного пространства — более эффективное решение имеющихся проблем. Объединение в единое пространство в широком смысле и организационных, и технических усилий участников бизнес-процесса приема платежей позволяет существенно изменить складывающуюся ситуацию. С учетом сказанного можно дать следующее определение: единое расчетное и информационное прост- Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé ранство — это организационное и технологическое объединение участников бизнес-процесса приема платежей и проведения расчетов в пользу производителей услуг от физических и юридических лиц за предоставленные им услуги. На основании научно-исследовательской работы, проведенной Национальной академией наук Беларуси, технологически наиболее эффективным решением по охвату территории всей страны единым расчетным информационным пространством стало построение территориально распределенной сети региональных и одного центрального узлов ЕРИП. Такие узлы было решено создавать на базе региональных структурных подразделений Национального банка (на основании ст. 32 Банковского кодекса Республики Беларусь, консультаций с банками и в Совете Министров об усилении координирующей роли Национального банка в создании ЕРИП). Постановлением Правления Национального банка от 24.10.2006 № 163 “О создании региональных узлов единого расчетного и информационного пространства для оплаты услуг через банки, небанковские кредитно-финансовые организации, организации почтовой и электрической связи” было закреплено решение о создании региональных узлов ЕРИП в главных управлениях Национального банка по областям. В феврале 2008 г. сеть региональных узлов была введена в промышленную эксплуатацию. Сегодня ЕРИП — это прежде всего: ● создание равных условий для всех участников бизнес-процесса приема платежей; ● внедрение широкого спектра ИТ-решений для оказания банковских и информационных услуг; ● создание основы для реализации в банковском секторе принципа “одного окна”; ● предоставление возможностей широкого внедрения “безлюдных” технологий обслуживания клиентов, обеспечение круглосуточного и ежедневного времени приема платежей (режим 24 x 7); создание основы для последующего снижения издержек осуществления расчетов и общих затрат населения; ● предоставление полного спектра услуг по оплате платежей через любого расчетного агента. Помимо этого, внедрение ЕРИП в банковской системе позволило создать основу для интеграции информационно-технических составляющих банков и построения банковской информационной системы. В настоящее время информационно-техническая компонента ЕРИП включает: аппаратно-программную составляющую производителей услуг; аппаратнопрограммную составляющую расчетных агентов и автоматизированную информационную систему ЕРИП (АИС ЕРИП*). До внедрения ЕРИП каждый производитель услуг должен был иметь договор и технологический канал взаимодействия с каждым расчетным агентом, и наоборот — каждый расчетный агент с каждым производителем услуг. Принимая во внимание, что в Беларуси 31 банк и как минимум 10 тыс. производителей услуг, несложно посчитать, что для предоставления удобного сервиса потребителям услуг необходимо заключить более чем 300 тыс. договоров и столько же организовать технологических каналов взаимодействия между банками и производителями услуг. Внедрение ЕРИП позволяет значительно сократить количество таких каналов взаимодействия. Соответственно, за счет оптимизации организационных и технических затрат участники получают значительный временной и финансовый выигрыш, что в итоге позволяет снизить общие расходы со стороны потребителей услуг. На рисунке 1 представлена схема единого расчетного и информационного пространства, где видно, что расчетный агент (банк) или производитель услуг имеет только один договор в системе и, соответственно, один организационный и технологический канал вза● Информационные потоки в ЕРИП Потребители услуг Потребители Потребители услуг услуг АИС ЕРИП Исполкомы Исполкомы Центральный узел ЕРИП Производители услуг Производители Производители услуг услуг Региональные узлы Региональные узлы Региональные узлы ЕРИП ЕРИП ЕРИП Потребители услуг Потребители услуг Расчетные агенты Банки Банки производителей производителей Банки услуг услуг производителей услуг Межбанковские системы расчетов êËÒÛÌÓÍ 1 * АИС ЕРИП — распределенная аппаратно-программная и телекоммуникационная компонента сети региональных и центрального узлов ЕРИП. 11 Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé имодействия. Другими словами, имеет одну точку доступа, что существенно упрощает его функционирование. Анализируя историю формирования единого расчетного и информационного пространства, следует отметить, что в первой половине 2008 г. к ЕРИП подключились только пять банков: Приорбанк, Белагропромбанк, Паритетбанк, БПС-Банк и Технобанк. При этом первым банком, который заключил договор на подключение к единому расчетному и информационному пространству, стал Приорбанк (26 декабря 2007 г.), а банком, который провел первый реальный платеж через ЕРИП, — Белагропромбанк (11 февраля 2008 г.). Фактически, 11 февраля 2008 г. считается датой ввода ЕРИП в промышленную эксплуатацию или датой реального появления данного пространства. Параллельно с подключением банков к ЕРИП в качестве расчетных агентов проводилась работа по подключению производителей услуг. В первую очередь работа осуществлялась с так называемыми социально значимыми производителями услуг во всех областных центрах страны. Главные усилия концентрировались на жилищно-коммунальных услугах (включая квартплату, электроэнергию, газ, водоснабжение), услугах связи (включая стационарный телефон) и услугах по охране квартир. Региональными узлами (главными управлениями Национального банка по областям) была проделана огромная работа во всех областных центрах республики. На 1 октября 2010 г. силами региональных узлов к ЕРИП подключено 568 производителей услуг и обеспечена возможность приема платежей по 1462 услугам. На рисунке 2 представлена динамика развития ЕРИП по количеству платежей и объему приема денежных средств за месяц. За девять месяцев 2010 г. рост объема платежей составил 234%, количество операций по оплате услуг — 207%. За сентябрь 2010 г. количество операций в месяц составило 1,4 млн., а ежемесячный объем платежей — 20,7 млрд. руб. Если говорить о подключении к ЕРИП производителей услуг, количестве самих услуг в процентном соотношении по региональным узлам, следует отметить, что самые высокие показатели зафиксированы у Главного управления Национального банка Республики Беларусь по г. Минску и Минской области, соответственно 26,8 и 20,5%. Сравнивая остальные региональные узлы, следует отметить, что достигнутые показатели — не только результат проделанной работы по включению новых услуг в ЕРИП, но и по предоставлению комплексных услуг, в частности, по всему перечню жилищно-коммунальных услуг и в рамках области или даже республики. Не актуально заставлять потребителя отдельно платить за техобслуживание квартиры, лифт, вывоз мусора и за другие подобные услуги, искать их у конкретного ЖЭСа или ЖРЭУ, когда можно их все представить одним пакетом услуг за квартиру или дом, узнав только у потребителя его адрес, один лицевой счет или номер плательщика. Такой комплексный подход позволяет сократить как временные, так и другие технологические, организационные, а в итоге и финансовые затраты на дополнительный учет и проведение значительного количества услуг и платежей. В настоящее время в данном направлении значительных результатов добились Главные управления по Могилевской и Гомельской областям, по Минску и Минской области. Отдельного внимания заслуживает опыт Главного управления по Могилевской области. Количество подключенных услуг этим региональным узлом составляет около 13%, но если раскрыть все составные ви- Динамика развития ЕРИП по объему платежей (с февраля 2008 г. по сентябрь 2010 г.) 25 1,2 1,0 15 0,8 10 äÓ΢ÂÒÚ‚Ó Ô·ÚÂÊÂÈ 0,6 0,4 ëÛÏχ Ô·ÚÂÊÂÈ 5 0,2 0 01.2008 02.2008 03.2008 04.2008 05.2008 06.2008 07.2008 08.2008 09.2008 10.2008 11.2008 12.2008 01.2009 02.2009 03.2009 04.2009 05.2009 06.2009 07.2009 08.2009 09.2009 10.2009 11.2009 12.2009 01.2010 02.2010 03.2010 04.2010 05.2010 06.2010 07.2010 08.2010 09.2010 ëÛÏχ Ô·ÚÂÊÂÈ, ÏΉ. Û·. 1,4 20 äÓ΢ÂÒÚ‚Ó Ô·ÚÂÊÂÈ, ÏÎÌ. ‰ËÌˈ 1,6 0 êËÒÛÌÓÍ 2 12 Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé ды услуг, их число может увеличиться, как минимум, в 2—3 раза. Если сравнивать платежи, принятые в адрес подключенных региональными узлами производителей услуг по количеству и объему данных платежей в процентном соотношении по регионам, следует отметить следующее. Лучшие показатели по объемам платежей зафиксированы у Главного управления Национального банка по г. Минску и Минской области — по количеству и сумме принятых платежей 72,1 и 68,9% соответственно. В эти показатели включены платежи по централизованным видам услуг, таким, например, как мобильная связь. Среди других региональных узлов наибольший объем платежей осуществляют производители услуг, подключенные Главным управлением Национального банка по Могилевской области, — почти в два раза по сравнению с другими региональными узлами. При этом анализ показателей этого управления показывает, что номинально при меньшем количестве услуг у данного регионального узла обеспечивается бóльший охват предоставляемых услуг по региону и, соответственно, значительно выше показатели по объемам платежей. Опыт данного региона — яркий пример целенаправленной работы на результат, проводимой руководством Главного управления: эффективно прорабатывается и осуществляется взаимодействие с производителями услуг, региональными подразделениями банков, исполкомами и населением, оперативно решаются вопросы подключения новых производителей услуг, расширения видов услуг и их территориального развития. Могилевский узел ЕРИП первым в республике заключил договор с Агентством по государственной регистрации и земельному кадастру, отделами образования территориальных администраций Могилева, Бобруйска и Мстиславля, предоставив возможность осуществления расчетов за обучение в БелорусскоРоссийском университете. Во всех районах Могилевской области обеспечена возможность оплаты услуг по охране квартир, домофонной связи и кабельному телевидению. Кроме того, проведена успешная работа с социально значимыми производителями услуг по расторжению “прямых” договоров с расчетными агентами, а также объединению баз данных районных предприятий ЖКХ в единую базу ЦГИС Могилева. При этом регулярно составляются списки новых производителей услуг для подключения к ЕРИП. По всем производителям услуг регулярно составляются отчеты для анализа достигнутых показателей с целью определения эффективности проводимой с ними работы. Помимо этого, осуществляется взаимодействие с региональными подразделениями банков. В частности, изучается качество работы банковских учреждений, организовываются рабочие совещания по улучшению их деятельности в ЕРИП, на постоянной основе распространяются рекламная информация о системе ЕРИП, перечень производителей услуг, подключенных к региональному узлу, а также статистические показатели развития системы. Немаловажное внимание уделяется работе с местными органами власти. Вопрос наращивания объемов платежей через систему ЕРИП ежеквартально рассма- тривается на заседаниях коллегии комитета экономики Могилевского облисполкома, организовываются встречи с руководством исполкомов районов, имеющих наименьшие объемы платежей через систему ЕРИП, изучаются причины низкой активности расчетов, проводится разъяснительная работа. С целью популяризации системы ЕРИП среди населения Главным управлением Национального банка по Могилевской области размещается реклама системы “Расчет” в местных газетах, на радио, телевидении, сайтах исполкомов, на квитанциях для оплаты коммунальных услуг. По инициативе Главного управления тема “Оплата коммунальных и других видов услуг в системе “Расчет” (ЕРИП)” была включена при проведении единого дня информирования в сентябре 2010 г. Для выявления проблемных вопросов в продвижении ЕРИП проводится анкетирование и работают “горячие” линии. Опыт работы Главного управления Национального банка по Могилевской области заслуживает самого серьезного изучения и распространения, в первую очередь для тех регионов, где по основным итоговым показателям работы региональных узлов — объемам платежей, принятым в пользу производителей услуг, подключенных данными региональными узлами, зафиксированы более низкие показатели. Анализ работы расчетных агентов в едином расчетном и информационном пространстве показал следующее. На 28 октября 2010 г. на подключение к ЕРИП заключили договоры 26 расчетных агентов (банков), из них 25 — реально работают по приему платежей. При этом следует подчеркнуть, что каждый банк, подключившийся к ЕРИП, активно предпринимает меры по совершенствованию данного общего пространства. Регулярно в Национальный банк поступают предложения по улучшению каких-либо его аспектов, касающихся функционирования или развития. По данным за сентябрь 2010 г., наилучшие результаты по наиболее характерному для ЕРИП показателю (объем принятых платежей) достигнуты Белагропромбанком (равен почти 35%), на втором месте БПСБанк (16%), на третьем — Беларусбанк (почти 15%), который потеснил на четвертое место Приорбанк. Беларусбанк, как один из самых крупных банков, очень долго подходил к своему реальному включению в ЕРИП, но в настоящее время он активно подключается и, вероятно, в самое ближайшее время резко нарастит объемы по приему платежей с использованием возможностей единого расчетного и информационного пространства. Хорошие показатели по объемам платежей в ЕРИП у Паритетбанка, Белинвестбанка, чуть меньшие — у Технобанка, Белгазпромбанка. На рисунке 3 представлены лидирующие по сумме и количеству принятых платежей банки. По количеству точек приема платежей у каждого из банков, подключенных к ЕРИП, и объемам принимаемых этими же банками платежей можно отметить, что удельный вес платежей на одну точку приема самый высокий у Приорбанка, Технобанка и Белгазпромбанка. Данный показатель указывает на то, что в перечисленных банках хорошо поставлена работа с клиентами, а также, что у остальных банков еще имеется огромный потенциал для увеличения объемов работы по приему платежей. 13 Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé Объемы принятых платежей расчетными агентами (в процентном соотношении, данные за сентябрь 2010 г.) 50 èÓ ÒÛÏÏ ÔËÌflÚ˚ı Ô·ÚÂÊÂÈ ‚ Û·Îflı èÓ ÍÓ΢ÂÒÚ‚Û ÔËÌflÚ˚ı Ô·ÚÂÊÂÈ 40 40 20 14 10 10 15 13 12 9 11 10 ОАО “Паритетбанк” “Приорбанк” ОАО ОАО “АСБ Беларусбанк” ОАО “Белагропромбанк” 0 ОАО “БПС-Банк” 5 9 5 Другие банки 15 ОАО “Белинвестбанк” èÓˆÂÌÚ˚ 32 30 êËÒÛÌÓÍ 3 Данные по каналам приема платежей представлены на рисунке 4. Следует отметить положительную тенденцию высокого уровня платежей, совершаемых с использованием Интернет-технологий. Это свидетельствует о том, что современный и удобный сервис, предоставля- Каналы приема расчетными агентами платежей в ЕРИП (в процентном соотношении, данные за сентябрь 2010 г.) SMS-банк 2,3% Банкомат 8,2% 20,0% è·ÚÂÊÌ˚È ÚÂÏË̇Π21,2% 48,2% ê‡Ò˜ÂÚÌÓ͇ÒÒÓ‚˚È ˆÂÌÚ àÌÚÂÌÂÚ-·‡ÌÍ êËÒÛÌÓÍ 4 14 емый единым расчетным и информационным пространством, активно воспринимается пользователями, заинтересованными в экономии своего времени и в возможностях получения сервиса, в значительно меньшей степени доступного по другим каналам платежей. В связи с этим важно подчеркнуть, что созданная система предоставляет всем заинтересованным сторонам мощнейший инструмент как для совершения непосредственно платежей за предоставленные услуги, так и для получения информации о любой ранее совершенной операции. Анализируя показатели по платежным инструментам (рисунок 5), следует отметить, что в рамках единого расчетного и информационного пространства выполняется показатель по доле безналичных платежей. Кроме того, внедряя удобные для операций в безналичной форме системы и в других областях, в перспективе, возможно, удастся решить задачу сокращения доли наличного обращения. Завершая краткий анализ итогов работы банков в едином расчетном и информационном пространстве, следует перечислить банки, которые пока не подключились к ЕРИП: ОАО “Международный резервный банк”, ЗАО “Банк ББМБ”, ЗАО “Онербанк”, ЗАО “БелСвиссБанк”, ЗАО “АБСОЛЮТБАНК” и ЗАО “ТК Банк”. Данные банки проводят работу по подключению к единому расчетному и информационному пространству, но ее целесообразно было бы ускорить. Говоря о достигнутых результатах в формировании единого расчетного и информационного пространства, необходимо отметить следующее. Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé Проект формирования единого расчетного и информационного пространства был инициирован Национальным банком, в дальнейшем поддержан банками, Правительством, другими заинтересованными структурами. Однако и в настоящий момент основной движущей его силой является Национальный банк, и в первую очередь Главное управление информационных технологий Национального банка. Достигнутые результаты позволяют с уверенностью сказать, что при формировании основных базовых принципов создания данного пространства не было допущено каких-либо серьезных просчетов, но темпы его развития могли быть более высокими. Для выработки оптимальных решений и принятия оперативных мер по их реализации, с учетом интересов всех участвующих сторон, целесообразно рассмотреть вопрос о создании оперативной управляющей структуры. Одной из возможных форм, например, могла бы стать организация рабочей группы или комиссии с соответствующим регламентом представительства заинтересованных сторон. Еще одним вопросом, имеющим определенный сдерживающий фактор при реализации оперативных решений, является недостаточность нормативно-правового обеспечения самого высокого уровня. Сегодня порядок взаимодействия сторон в ЕРИП регламентируется договорными отношениями в соответствии с Гражданским кодексом Республики Беларусь, а по отдельным вопросам — некоторыми локальными актами Национального банка. В настоящее время подготовлен проект Указа Президента Республики Беларусь о едином расчетном и информационном пространстве в Республике Беларусь. Пока он находится на этапе согласования с заинтересованными министерствами. Инструменты приема платежей в ЕРИП (в процентном соотношении, данные за сентябрь 2010 г.) Электронные деньги 3,6% 39,7% è·ÒÚËÍÓ‚˚ ͇ÚÓ˜ÍË 46,0% ç‡Î˘Ì˚ ‰Â̸„Ë (˜ÂÂÁ ͇ÒÒ˚ ·‡ÌÍÓ‚) 10,7% Наличные деньги (через платежные терминалы) êËÒÛÌÓÍ 5 Существенным фактором для развития ЕРИП должно стать создание расчетной составляющей единого расчетного и информационного пространства — вопрос, который неоднократно поднимался банками на различных форумах, семинарах и рабочих совещаниях. Необходимо ускорить решение данного вопроса. Активная, а не выжидательная позиция расчетных агентов будет этому способствовать. Препятствуют развитию единого расчетного и информационного пространства также длительные сроки согласования решений с ведомствами и производителями услуг по их подключению к ЕРИП. Одним из основных вопросов является также определение комиссионного вознаграждения. Сложившаяся практика, закрепленная Соглашением по определению комиссии как средневзвешенной величины по всей банковской системе, позволила подключить почти 600 производителей услуг. Однако сегодня, очевидно, пришло время для определения новых подходов по данному вопросу. Как вариант решения — выработка отраслевых размеров вознаграждения (например, использование опыта Белтелекома и мобильных операторов, Департамента охраны МВД). Требует серьезного изучения и опыт банковского сектора стран-соседей, где, например, комиссию за совершение платежей уплачивает плательщик. Для решения данного вопроса целесообразно провести работу с привлечением заинтересованных представителей министерств и производителей услуг, банковской системы. Только учитывая все аспекты, можно будет получить приемлемый всеми участниками ЕРИП результат. Решение вопросов формирования и внедрения на всей территории Беларуси единых подходов для основных видов услуг, а также выработки удобной для всех участников ЕРИП технологии возврата плательщикам средств по ошибочным платежам способно придать дополнительный импульс развитию системы. Проблема, на которой следует акцентировать особое внимание, — отсутствие в ЕРИП широкого спектра банковских услуг. Этот вопрос неоднократно обсуждался с представителями банков, и понятен конфликт интересов, когда малые банки при высоком проценте затрат не могут обеспечить рентабельность своих услуг для клиентов, а крупные банки, с другой стороны, не заинтересованы предоставлять свою развитую инфраструктуру за низкий процент вознаграждения. Безусловно, пора изменить такую категоричность позиций и сформировать взаимоприемлемое решение. Необходимо, чтобы банковская система максимально использовала ЕРИП для реализации своих банковских услуг. На основании анализа состояния формирования единого расчетного и информационного пространства и имеющихся при этом вопросов целесообразно определить следующие среднесрочные перспективы развития. 1. Продолжение работы по подключению к ЕРИП всех расчетных агентов и производителей услуг. Расширение видов услуг, за которые потребители могут произвести оплату через ЕРИП. Развитие инфраструктуры приема платежей. 2. Развитие технической базы и технологий функционирования ЕРИП, включая внедрение расчетной 15 Банкаўскi веснiк, ЛIСТАПАД 2010 éîàñàÄãúçé составляющей и современных технологий мобильного и Интернет-банкинга. 3. Совершенствование нормативно-правового обеспечения. 4. Реклама ЕРИП и развитие информационно-справочных сервисов. По вопросам оптимизации организационного и технического взаимодействия участников ЕРИП можно выделить такие основные направления его развития, как: ● проведение работ по централизации информационных систем производителей услуг, сокращению договорных и информационных каналов взаимодействия; ● применение технологии взаимодействия с информационными ресурсами производителей услуг в режиме реального времени (on-line), исключение ручных процессов ввода и передачи информации; ● создание информационно-технических структур для объединения производителей услуг по территориальному принципу (положительные примеры — предприятия ЦГИС в Минске и Могилеве); ● унификация технологий и принципов взаимодействия по ведомственному принципу со всеми подразделениями вне их территориальной зависимости. В заключение следует отметить, что реализация проекта создания ЕРИП позволяет решить важную для банковской системы Республики Беларусь задачу, расширить спектр предоставляемых банковских услуг, повысить их качество и эффективность. Рассматривая задачи, решаемые при формировании единого расчетного и информационного пространства для банков и производителей услуг, необходимо отметить не только важность данного проекта для страны в целом, но и указать на следующие составляющие. 16 Во-первых, формирование единого расчетного и информационного пространства позволяет действительно реализовывать социально значимую для населения функцию государства. Гражданам предоставляется удобный сервис: при меньших затратах оказываются услуги более высокого качества, решаются обычные бытовые проблемы, с которыми приходится регулярно сталкиваться. Реализуя данный проект, государство проявляет заботу о населении, не требуя от него дополнительных затрат. Во-вторых, Правительство, органы государственного контроля и управления получают адаптивный к любым изменениям условий применения, универсальный и мощный инструмент мониторинга предоставляемых услуг населению и порядка оплаты этих услуг. При этом точные данные можно получать в режиме реального времени по любым видам услуг, отраслям, территориям и периоду. Статистические отчеты также можно получать не на основании выборочных опросов или косвенных показателей, а с помощью реальных и полных данных. Для более эффективной работы ЕРИП совместными усилиями всех заинтересованных структур необходимо обеспечить включениев него полного перечня платных услуг, предоставляемых сегодня потребителям. Таким образом, дальнейшее формирование единого расчетного и информационного пространства в Республике Беларусь, его совершенствование и развитие зависят от поддержки всех заинтересованных в данном проекте структур: Национального банка, банков, руководителей органов государственного управления и исполнительной власти.