Rus EITI and oil and gas trading

advertisement

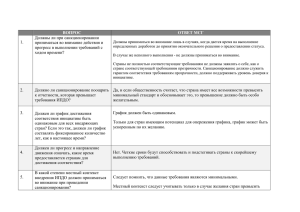

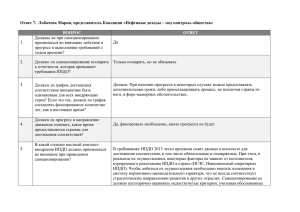

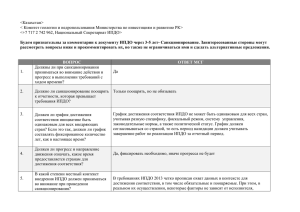

Справка: ИПДО и торговля нефтью и газом Во многих станах государство получает определенную часть добываемой нефти и газа. Этот физический доход может иметь место, когда государство или государственное предприятие (ГП) осуществляют добычу (или владеют акциями на добычу) согласно лицензии, в рамках соглашений о разделе продукции или в случае, когда компании осуществляют платежи, например, роялти, не в денежной форме, в а виде физического товара. Государство или ГП в таком случае реализует упомянутые физические ресурсы, часто продавая их торговым компаниям. С учетом того, что правительства, внедряющие ИПДО, обязаны отчитываться во всех доходах, получаемых за счет природных ресурсов, торговые компании все чаще фигурируют в отчетах ИПДО. В некоторых странах управление государственной долей добываемой нефти и газа нередко воспринимается как область коррупции и ограниченной подотчетности. Отсутствие прозрачности в вопросе о суммах, получаемых государством от продажи своей нефти и газа, также искажает картину государственных доходов от добывающей отрасли. В силу этого ИПДО требует предоставлять отчетность по данным продажам с соответствии с требованием ИПДО 4.1.c. Требование 4.1.c Продажа доли добычи государства: Когда доходы от продажи доли добычи государства являются существенными, правительство, включая государственные предприятия, обязано раскрывать проданные объемы и полученные доходы. Публикуемые данные должны быть разукрупнены до уровней, соизмеримых с отчетностью по другим платежам и потокам доходов (см. требование 5.2(е)). Отчетность может также давать разбивку раскрываемых данных по типам продуктов, ценам, рынкам и объемам продаж. Когда это практически возможно, МГЗС рекомендуется поручать независимому администратору проводить выверку проданных объемов и полученных доходов путем включения компаний-покупателей в процесс отчетности. Источник: Стандарт ИПДО, стр. 27 В странах, внедряющих ИПДО, где продажа добытых ресурсов обеспечивает существенные доходы, организация, реализующая эти ресурсы (как правило, ГП), должна предоставлять подробную отчетность об этих продажах, включающую данные об объемах продажи и полученном доходе. Поскольку различные виды сырья обладают различной стоимостью, в отчет может также включаться информация о виде продаваемого сырья, например, о сорте проданной нефти, а также о дате продажи, поскольку цены на сырье подвержены частым колебаниям. Как и в случае отчетности ИПДО, эта информация должна быть разбита по кампаниям, в данном случае – по компаниям, приобретающим ресурсы у государства. Отражаться при этом должны все продажи, что даст четкую картину реализации государством всей своей доли добываемых ресурсов и доходов, получаемых в натуральном виде. Наряду с экспортными продажами, должны отражаться продажи внутренним покупателям или, если это имеет место, государственным нефтеперегонным заводам. ИПДО приветствует проведение выверки проданных объемов и полученных доходов таким же образом, как в случае других потоков доходов в отчетах ИПДО. Выверка включает в себя рассылку бланков отчетности всем компаниям, приобретающим нефть, газ или полезные ископаемые у государства или ГП. В некоторых странах, например, в Гане или Чаде, имеется лишь считанное число компаний-покупателей, в других оно может быть выше. В ИПДО Ирака данные о продажах собираются почти у 40 таких компаний, в основном иностранных. В отчете ИПДО данные о продажах, полученные у ГП (продавцов нефти) сравниваются с данными от покупателей. На сегодняшний день к числу стран, внедряющих ИПДО и раскрывающих определенную информацию о доходах от продажи нефти и газа принадлежат Чад, Индонезия, Ирак, Нигерия и Республика Конго (см. примеры во врезке 1 ниже). Ожидается, что этот список расширится к концу 2014 года, когда будут опубликованы отчеты ИПДО других стран, внедряющих Инициативу. Врезка 1 – Пример отчетности по продажам нефти в Ираке. Пример ИПДО Ирака: В отчетах ИПДО Ирака проводится выверка платежей компаний, покупающих нефть, и доходов государства от продажи принадлежащей ему нефти, отраженных в отчете ИПДО (см. рис.5). В отчет включается также выверка проданных объемов нефти, описание процесса продажи, среднемесячные цены и объемы экспорта для четырех важнейших рынков покупателей: Северной Америки, Европы, Азии и Иордании, с которой заключено особое двустороннее соглашение. Рис. 1 – Выверка платежей и доходов от продажи нефти в Ираке 5.5. Выверка данных по экспорту нефти, полученных от SOMO и покупателей № Наименование покупателя Сумма, полученная SOMO, US$ Сумма, выплаченная покупателем, US$ Разность, US$ Примечание Врезка 2 – Пример отчетности по продажам нефти в Нигерии Пример ИПДО Нигерии: Аудиторский отчет по физическому состоянию и процессам ИПДО Нигерии за 2009-2011 гг., Приложение B, включает объяснения и анализ процедур установления цены на нигерийскую нефть, оценку выполнения этих процедур, а также анализ контрактов между NNPC и компаниями, покупающими нигерийскую нефть. В него включены также данные по продаже с разбивкой на партии (см. рис.6). Рис. 2 – Данные ИПДО Нигерии с разбивкой на партии нефти Инициатива прозрачности в добывающих отраслях Нигерии Отчет о физическом состоянии и процессах: аудит нефтегазодобывающей промышленности, 2009-2011 гг. Приложение B: Процесс установления цен на сырую нефть, принадлежащую Федерации № Покупатель Тип нефти Номин.колво Отгружено Судно Цена за ед. $ Стоимость нефти № лицензии Варианты определения цены Advanced – заранее Deferred – с отсрочкой Prompt – в момент сделки USGS – США (Мексиканский залив) ; India – Индия, Germany - Германия API Место назначения Врезка 3 – Пример отчетности по продажам нефти в Республике Конго Пример из Республики Конго: В Республике Конго публикуются ежеквартальные отчеты о продаже государственной нефти ГП Societe National de Petrol du Congo (SNPC). В эти отчеты входят: (i) выверка объемов, полученных SNPC в рамках соглашений о разделе продукции (PSA); (ii) подробные данные о реализации нефти (объемы, цены и доходы, полученные за каждую партию и каждый сорт нефти), а также (iii) доходы казначейства за каждую партию. Рис. 3 – Реализация государственной нефти SNPC Disaggregated by shipment and blend – C разбивкой по партиям и сортам Value of oil sold – Стоимость проданной нефти (ЦАФ) Total – всего Вопросы и ответы Почему столь важна прозрачность при продаже нефти и почему компании, торгующие сырьем, должны участвовать в ИПДО? Участие компаний, торгующих сырьем, в процессе ИПДО помогает гражданам стран, внедряющих ИПДО, обеспечить соблюдение высоких стандартов прозрачности и подотчетности в торговле их национальными ресурсами. Оно также способствует снижению риска коррупции в торговле нефтью, газом и полезными ископаемыми от лица государства. ИПДО является глобальным стандартом открытости управления доходами от добычи природных ресурсов, который в настоящее время внедряется в 48 странах, богатых подобными ресурсами. Данные страны публикуют отчеты ИПДО, в которых правительство раскрывает объемы своих доходов, получаемых от добывающих компаний, а эти компании – объем своих платежей государству. Компании, торгующие ресурсами, приобретают нефть у государства и, таким образом, выплачивают существенные суммы правительствам и государственным предприятиям (ГП). Эти суммы также должны отражаться в отчетах ИПДО. Разве ИПДО не является добровольной инициативой? Страны принимают на себя обязательства по внедрению ИПДО добровольно. Тем не менее, после получения страной статуса внедряющей ИПДО страны все компании, производящие существенные платежи государству, должны раскрывать данные об этих платежах, а все государственные структуры, получающие эти платежи, должны раскрывать данные о своих доходах. Эти цифры подвергаются выверке независимым администратором в отчете ИПДО соответствующей страны. Раскрытие данных в рамках ИПДО в большинстве стран носит обязательный характер, предусматриваемый законами, нормативными актами или соглашениями о разделе продукции. Что означает быть компанией, поддерживающей ИПДО? Подобные компании публично поддерживают ИПДО и способствуют распространению Стандарта ИПДО на международной арене и в странах, где они осуществляют свою деятельность. Статус компании, поддерживающей ИПДО, не влечет за собой обязательств по дополнительной отчетности или раскрытию платежей помимо тех, что предусмотрены для всех компаний, действующих в стране, которая внедряет ИПДО. Торгующие сырьем компании, поддерживающие ИПДО, получают возможность внести свой вклад в формирование глобальной политики прозрачности в торговле сырьем, а также получить доступ к широкой сети добывающих компаний, которые решают вопрос об удовлетворении возрастающих требований к прозрачности и отчетности в добывающей отрасли. Более того, ИПДО все в большей степени становится форумом, на котором компании, гражданское общество и правительства встречаются с целью достижения компромиссов, способствующих реализации общих задач повышения прозрачности и подотчетности в пользовании природными ресурсами. Более подробную информацию можно получить на веб-сайте ИПДО по адресу https://ИПДО.org/supporters/companies. Когда начнется раскрытие данных о продажах нефти? На сегодняшний день к числу стран, внедряющих ИПДО и раскрывающих определенную информацию о доходах от продажи нефти и газа принадлежат Чад, Индонезия, Ирак, Нигерия и Республика Конго (см. примеры во врезке 1 выше). Ожидается, что этот список расширится к концу 2014 года, когда будут опубликованы отчеты ИПДО других стран, внедряющих Инициативу. В силу того, что компания Trafigura приняла на себя обязательство раскрывать данные о выплатах правительствам за приобретенную у них нефть, станут известны цифры для следующих стран: Колумбия, Кот-д-Ивуар, Демократическая Республика Конго, Гана, Гватемала, Гондурас, Мозамбик, Норвегия, Перу, Республика Конго, Сенегал, Танзания, Соединенное Королевство, США и Замбия. Эта информация будет раскрыта в отчетах ИПДО для каждой из этих стран, а также опубликована в ежегодном отчете компании, который будет выпущен в свет в декабре 2015 г.