ТЕНДЕНЦИИ ПРОИЗВОДСТВА ПРОДУКЦИИ ПТИЦЕВОДСТВА В

advertisement

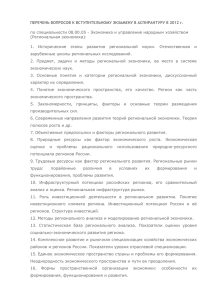

FARM ANIMALS №2 l МАЙ–ИЮНЬ 2015 ПТИЦЕВОДСТВО ТЕНДЕНЦИИ ПРОИЗВОДСТВА ПРОДУКЦИИ ПТИЦЕВОДСТВА В РЕГИОНАХ РОССИИ И ИХ ВЛИЯНИЕ НА ПРОДОВОЛЬСТВЕННУЮ БЕЗОПАСНОСТЬ TRENDS IN THE PRODUCTION OF POULTRY PRODUCTS IN THE REGIONS OF RUSSIA AND THEIR IMPACT ON FOOD SECURITY УДК 339.13:631.155:636.5.033 И.А. Романенко, д.э.н., зав. отделом ВИАПИ им. А.А. Никонова (romanenko@viapi.ru) I. Romanenko, All-Russian Institute of Agrarian Problems and Informatics named after A.A. Nikonov Ключевые слова: тенденции производства продукции птицеводства, продовольственная самообеспеченность, регионы России, устойчивость продовольственных рынков Key words: trends in the production of poultry products, food selfsufficiency, the regions of Russia, the stability of food markets Аннотация В статье рассмотрены тенденции изменения производства и потребления продукции птицеводства в регионах России, определены типы производственного поведения в отрасли птицеводства, характерные для различных регионов, выявлены диспропорции в производстве и потреблении продукции птицеводства. Выявлено, что большинство производителей мяса птицы реализуют стратегию расширенной интенсификации отрасли птицеводства. Проведена группировка регионов с целью определения устойчивости региональных рынков куриных яиц. Summary The article considers trends in production and consumption of poultry products in the regions of Russia, the types of production behavior in the poultry industry, specific to the various regions, are determined, imbalances in production and consumption of poultry products were identified. It is revealed, that majority of the poultry meat producers implement strategy extended intensification of the poultry industry. Grouping regions with the aim of determining the stability of the regional markets of chicken eggs was done. В постреформенный период развития сельского хозяйства в рыночных условиях сформировались зоны товарного производства сельскохозяйственного сырья. При этом большая часть товарной продукции производится небольшим числом регионов. Так, 80% выручки от реализации мяса 84 птицы приходится на 10 регионов, от реализации яиц – на 28 регионов (Табл. 1). Если рассматривать изменение размещения производства мяса птицы в динамике, то к 2013 г. по сравнению с 1990 г., в котором было более или менее равномерное распределение по регионам России (Рис. 1), произошли значительные сдвиги в сторону регионов Центрального федерального округа, где в настоящее время производится около 40% мяса птицы. В 1990 г. по производству яиц и мяса птицы на душу населения Россия занимала одно из первых мест в мире. Наращивание объемов НАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ FARM ANIMALS №2 l МАЙ–ИЮНЬ 2015 ПТИЦЕВОДСТВО Табл. 1 Размещение товарного производства продукции птицеводства по регионам России Сельскохозяйственная продукция Число регионов с товарным производством продукции птицеводства Число регионов с суммарной выручкой более 80% от общей выручки Регионы с суммарной выручкой более 80% от общей выручки Птица в живой массе 72 10 Ленинградская область, Пензенская область, Белгородская область, Краснодарский край, Ростовская область, Липецкая область, Республика Адыгея (Адыгея), Красноярский край, Ставропольский край, Курская область 28 Ленинградская область, Белгородская область, Свердловская область, Нижегородская область, Челябинская область, Краснодарский край, Новосибирская область, Иркутская область, Ростовская область, Ярославская область, Тюменская область, Пермская область, Республика Башкортостан, Удмуртская Республика, Республика Татарстан, Оренбургская область, Республика Мордовия, Красноярский край, Кемеровская область, Костромская область, Московская область, Алтайский край, Вологодская область, Омская область, Саратовская область, Тульская область Яйца 70 Структура Структурапроизводства производствамяса мясаптицы птицыв вФО ФОРФ, РФ,%% Структура Структурапроизводства производстваяиц яицв вФО ФОРФ, РФ,%% Дальневосточный Дальневосточный федеральный федеральный округ округ Дальневосточный Дальневосточный федеральный федеральный округ округ Сибирский Сибирский федеральный федеральный округ округ Сибирский Сибирский федеральный федеральный округ округ Уральский Уральский федеральный федеральный округ округ Приволжский Приволжский федеральный федеральный округ округ 2013 2013 Южный Южный федеральный федеральный округ округ 1990 1990 ФО ФО ФО ФО Уральский Уральский федеральный федеральный округ округ Приволжский Приволжский федеральный федеральный округ округ 2013 2013 Южный Южный федеральный федеральный округ округ 1990 1990 Северо-Западный Северо-Западный федеральный федеральный округ округ Северо-Западный Северо-Западный федеральный федеральный округ округ Северо-Кавказский Северо-Кавказский федеральный федеральный округ округ Северо-Кавказский Северо-Кавказский федеральный федеральный округ округ Центральный Центральный федеральный федеральный округ округ Центральный Центральный федеральный федеральный округ округ 0,0 0,0 5,0 5,0 10,0 10,0 15,0 15,0 20,0 20,0 25,0 25,0 30,0 30,0 35,0 35,0 40,0 40,0 Рис. 1 %% производства происходило не только за счет роста поголовья, но и за счет повышения продуктивности, что было бы невозможно без использования высококачественной племенной продукции, повышения уровня селекционной работы. Производство продукции птицеводства осуществлялось в следующем порядке: племенной завод-репродуктор 1 порядка – репродуктор 2 порядка – товарные птицефабрики, птицефермы, сельхозпредприятия, кооперативы, фермерские и приусадебные хозяйства. При такой схеме производства было необходимо, чтобы значительное внимание уделялось контролю санитарного состояния предприятий птицеводства, проведению необходимых ветеринарно-профилактических мероприятий. Птицеводческая отрасль оказалась одной из наиболее чувствиНАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ 0,00,0 Рис. 2 тельных отраслей к происходящим процессам реформирования, начавшимся в 90-х годах. Птицеводческие предприятия не выдерживали конкуренции с зарубежными производителями мяса птицы, поставляющими его на российский рынок по демпинговым ценам. При этом государство не предпринимало достаточных мер по защите отечественного рынка. До мая 1995 г. таможенная пошлина на мясо птицы составляла 15%, в последующем она была повышена до 25%. Такие размеры таможенных пошлин не могли обеспечить надежной защиты отечественного рынка. Производство яиц и мяса птицы за этот период в динамике имеет тенденцию к снижению. Производство яиц во всех категориях хозяйств снизилось почти в 1,5 раза, а мясо птицы в убойной массе – в 2,7 раза. С 1998 г. отрасль вышла на положи- 5,05,0 10,0 10,0 15,0 15,0 20,0 20,0 25,0 25,0 30,0 30,0 %% тельную динамику роста. Начиная с 1998 г. объем производства вырос более чем в 6 раз. Рассмотрим динамику производственных показателей по отраслям сельского хозяйства. Для анализа будем привлекать данные статистики по экстенсивным (площади, поголовье) и интенсивным факторам производства за период 1990 (1995) – 2013 гг. Признаком движения отрасли сельского хозяйства к общественно полезному состоянию может служить наблюдаемое на некотором интервале времени сочетание неотрицательных темпов изменения интенсивных (урожайность в растениеводстве, продуктивность в животноводстве) и экстенсивных (посевные площади и поголовье) характеристик. Для получения достаточно полной картины переходных процессов необходимо проана- 85 FARM ANIMALS №2 l МАЙ–ИЮНЬ 2015 ПТИЦЕВОДСТВО Табл. 2 Типология производственного поведения регионов-производителей сельскохозяйственной продукции Тип Содержательная характеристика I Расширенная интенсификация производства II Экстенсивный рост объемов производства III Интенсификация производства с уменьшением его масштаба IV Деинтенсификация производства, не компенсированная ростом его масштаба V Уменьшение масштаба производства, не компенсируемое ростом интенсификации VI Экономическая деградация производства лизировать динамику упомянутых показателей в отраслевом и региональном разрезах с последующей типологизацией, что и послужило целью данной работы. В таблице 2 представлена типология производственного поведения региональных производителей сельскохозяйственной продукции. Распределение регионов по реализуемым ими производственным стратегиям при производстве яиц приведено в таблице 3. Большинство регионов (41%) реализуют стратегию расширенной интенсификации отрасли. В 25% регионов наблюдаются процессы адаптации, сопровождающиеся ростом производства яиц, снижением поголовья и ростом показателей яй- ценоскости. Падение производства и поголовья с некоторым ростом яйценоскости свойственно 40% регионов, а депрессивное состояние отрасли характерно лишь для 4,4% регионов (Республика Адыгея (Адыгея), Республика Тыва, Чеченская Республика). Большинство регионов, производящих мясо птицы (60%), реализует стратегию 1-го типа, одновременно растет и поголовье птицы, и ее продуктивность. Следующая по численности группа регионов (25%) реализует стратегию роста производства за счет роста продуктивности птицы, при этом поголовье на птицеводческих предприятиях этих регионов не растет, что свидетельствует о высокой эффективности производства. К этой группе относятся: Белгородская область, Калининградская область, Кировская область, Курская область, Ленинградская область, Нижегородская область, Омская область, Респуб­ лика Коми, Республика Татарстан, Республика Хакасия, Ростовская область, Свердловская область, Ставропольский край, Тверская область, Томская область, Тюменская область, Хабаровский край, Челябинская область. В 5% случаев реализуются стратегии 2-го и 4-го типов. Экономичес­ кая деградация отрасли происходит в Республике Калмыкия и Рес­ публике Бурятия. Продовольственная независимость страны устойчива, если Табл. 3 Динамика производственных показателей в отрасли птицеводства продукции Темпы роста производства Не отрицательные Отрицательные Темпы роста поголовья Темпы роста поголовья Не отрицательные Отрицательные Не отрицательные Отрицательные Темпы роста продуктивности, знак + или - Темпы роста продуктивности, знак + или - Темпы роста продуктивности, знак + или - Темпы роста продуктивности, знак + или - + - + I тип II тип III тип - + - + - IV тип V тип VI тип 4 1 2 2 27 3 Производство мяса птицы 42 4 18 Производство яиц 28 86 1 17 НАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ FARM ANIMALS №2 l МАЙ–ИЮНЬ 2015 удельный вес национального производства по наиболее важным продуктам питания в общем объеме их потребления составляет в течение 12 месяцев не менее 80%. Под уровнем самообеспеченности внутреннего спроса следует понимать отношение объема произведенной сельскохозяйственной продукции каждого вида к объему ее потребления или отношение среднедушевого производства к среднедушевому потреблению. Проведенный анализ этого показателя по регионам России за период 2000-2012 гг. позволил выявить динамику развития рынка куриных яиц, выявить основные тенденции изменения производства и потребления, определить направление развития этих рынков, а именно, движется ли региональная система в сторону устойчивого баланса спроса и предложения или наблюдаются изменения, приводящие к состоянию неустойчивости, где спрос превышает предложение или, наоборот, предложение превышает спрос. Из рисунков 3, 4 и таблицы 4 видно, что происходит дифференциация регионов по уровню обеспеченности внутреннего спроса таким образом, что в конечном итоге появилось большое количество регионов, обеспечивающих себя с избытком, с одной стороны, и имеющих крайне низкий уровень. Количество регионов, обеспечивающих себя менее чем на 50%, увеличилось с 9 до 31. Количество регионов, обеспечивающих себя более чем на 150%, увеличилось с 10 до 33. Несмотря на большое количество регионов, поменявших свою группу самообеспеченности на более низкую, стоит отметить, что во многих из них произошел рост объемов производства яиц. Таким образом, можно сделать вывод о том, что основной причиной снижения самообеспеченности яйцами является опережение темпов роста спроса НАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ ПТИЦЕВОДСТВО Рис. 3 Уровень обеспеченности внутреннего спроса на яйца за счет собственного производства в регионах в среднем за период 2000-2010 гг., % 1. Белгородская область 2. Брянская область 3. Владимирская область 4. Воронежская область 5. Ивановская область 6. Калужская область 7. Костромская область 8. Курская область 9. Липецкая область 10.Московская область 11.Орловская область 12.Рязанская область 13.Смоленская область 14.Тамбовская область 15.Тверская область 16.Тульская область 17.Ярославская область 18.Архангельская область 19.Вологодская область 20.Калининградская область 21.Республика Карелия 22.Республика Коми 23.Ленинградская область 24.Мурманская область 25.Новгородская область 26.Псковская область 27.Республика Адыгея 28.Астраханская область 29.Волгоградская область 30.Республика Калмыкия 31.Краснодарский край 32.Ростовская область 33.Республика Дагестан 34.Республика Ингушетия 35.Кабардино-Балкарская Республика 36.Карачаево-Черкесская Республика 37.Республика Северная Осетия-Алания 38.Ставропольский край 39.Чеченская Республика 40.Республика Башкортостан 41.Кировская область 42.Республика Марий Эл 43.Республика Мордовия 44.Нижегородская область 45.Оренбургская область 46.Пензенская область 47.Пермский край 48.Самарская область 49.Саратовская область 50.Республика Татарстан 51.Удмуртская Республика 52.Ульяновская область 53.Чувашская Республика 54.Курганская область 55.Свердловская область 56.Тюменская область 57.Челябинская область 58.Республика Алтай 59.Алтайский край 60.Республика Бурятия 61.Иркутская область 62.Кемеровская область 63.Красноярский край 64.Новосибирская область 65.Омская область 66.Томская область 67.Республика Тыва 68.Республика Хакассия 69.Забайкальский край 70.Амурская область 71.Еврейская автономная область 72.Камчатский край 73.Магаданская область 74.Приморский край 75.Республика Саха (Якутия) 76.Сахалинская область 77.Хабаровский край 78.Чукотский автономный округ Рис. 4 Уровень обеспеченности внутреннего спроса на яйца за счет собственного производства в регионах за 2012 г., % Табл. 4 Группировка регионов по уровню обеспеченности внутреннего спроса на яйца за счет собственного производства за исследуемые периоды Группы Количество регионов в группе 2000-2010 гг. 2012 г. менее 50% 9 31 50-100% 32 9 100-150% 27 5 более 150% 10 33 87 FARM ANIMALS №2 l МАЙ–ИЮНЬ 2015 ПТИЦЕВОДСТВО на продукцию над темпами роста производства. К регионам с наибольшим ростом самообеспеченности относятся: Свердловская, Самарская, Липецкая, Оренбургская, Новосибирская, Ростовская, Ярославская области и Удмуртская Республика. К регионам с наибольшим снижением уровня самообеспеченности относятся: Воронежская, Сахалинская, Мурманская, Тамбовская, Томская области, Республики Калмыкия и Марий Эл. Остальные регионы, находясь в устойчивом состоянии, формируют костяк по следующим группам: 1. «критическая, с необходимостью ввоза продукции», `где производство составляет менее 50% потребления: Еврейская автономная и Магаданская области, Республики Алтай, Бурятия, Ингушетия, Тыва, Чукотский автономный округ; 2. «умеренная, с необходимостью увеличения собственного производства» – уровень обеспеченности внутреннего спроса за счет собственного производства 50-100%: Амурская, Архангельская, Курганс­ кая области, Республики Северная 88 Осетия, Татарстан, Хабаровский край, Калининградская область; 3. «самообеспеченность с возможностью вывоза» – уровень обеспеченности внутреннего спроса за счет собственного производства 100-150%: Ивановская, Кировская, Пермская и Ульяновская области; 4. «перепроизводство»: Белгородская, Вологодская, Иркутская, Костромская, Ленинградская, Тульская, Ярославская области, Республики Мордовия и Удмуртия. Проведенное исследование позволяет определить направление дальнейшего развития птицеводческой отрасли в регионах России с точки зрения достижения устойчивого состояния региональных агропродовольственных систем. Меняющаяся конъюнктура мирового рынка, стремление сельхозтоваропроизводителей к максимизации своей прибыли нацеливают на производство только рентабельной продукции, что не всегда оправданно с позиции обеспечения экологической устойчивости и продовольственной безопасности, ведет к диспропорциям производства и по- требления; уровень жизни населения, его покупательная способность также могут служить причиной возникновения таких диспропорций; биологическая природа производственных процессов, их зависимость от природно-климатических условий является важным фактором неустойчивости аграрного производства; ресурсные ограничения, вызванные наличием проблем в финансовой сфере, низкой доходностью сельскохозяйственного производства, могут служить ограничителями при производстве того или иного вида сельскохозяйственной продукции. Возможным способом решения данной проблемы является переход к эффективному сельскохозяйственному производству, отраслевая структура которого формируется, с одной стороны, с учетом объективно обусловленного ресурсного потенциала территорий, с другой – потребностями населения в аграрной продукции, ограниченными величиной дохода, что приближает систему к равновесному состоянию, обеспечивая тем самым ее устойчивость. НАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ