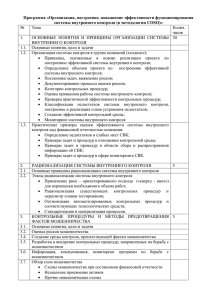

Понятие системы противодействия мошенничеству и её роль в

advertisement

ПОНЯТИЕ СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ МОШЕННИЧЕСТВУ И ЕЕ РОЛЬ В КОРПОРАТИВНОМ УПРАВЛЕНИИ Бурдикова И. П. Научный руководитель д.э.н., профессор Безденежных В.М. Финансовый университет при Правительстве Российской Федерации В сложившихся экономических условиях корпоративное мошенничество все чаще и для большего количества организаций превращается из риска в суровую реальность, ограничивая их дальнейшее развитие и возможности максимизации прибыли, подрывая деловую репутацию и доброе имя. Мошенничество начинает восприниматься руководством компаний как неизбежное последствие ее развития и коммерческого успеха. «Там, где деньги, там и преступление»1. В настоящее время, как за рубежом, так и в России, формируется корпоративная культура, основанная на этическом ведении деятельности и реализации мероприятий по противодействию различным правонарушениям, в том числе, корпоративному мошенничеству, в отношении компании как со стороны сотрудников самой компании, так и со стороны третьих лиц. Под «корпоративным мошенничеством» автор понимает любые противоправные действия со стороны сотрудников компании, связанные с обманом или злоупотреблением ими доверием/полномочиями, с целью получения для себя или иных лиц каких-либо неправомерных преимуществ (в любой форме), которые приводят к потере компанией активов (денежных средств, имущества, имущественных прав и т.д.), упущенной выгоде и/или дополнительным убыткам и т.д. Использование расширенного толкования (по сравнению с определением «мошенничество» Уголовного Кодекса РФ 1 Попов А. Корпоративная преступность // Финанс, 2005, № 23 (113). 1 позволяет расширить круг исследуемых угроз и максимально эффективно обеспечить экономическую безопасность хозяйствующего субъекта. Основной целью мероприятий по противодействию мошенничеству, осуществляемых компаниями, является обеспечение сохранности активов. По данным исследований ACFE, проведенных в 2011 г., компании в среднем теряют около 5% выручки из-за мошеннических действий своих сотрудников2. Таким образом, система по противодействию мошенничеству становится неотъемлемым атрибутом системы корпоративного управления. Во многих странах приняты законодательные акты, обязывающие компании иметь эффективную системы контролей, а также регламентирующие требования (критерии) к системам по борьбе с мошенничеством. Остановимся на рассмотрении нескольких примеров таких законодательных требований. С 01.01.2013 российское законодательство устанавливает обязанность организаций разрабатывать и принимать меры по предупреждению коррупции. В соответствии с Федеральный закон «О противодействии коррупции» №273ФЗ от 25.12.2008, меры по предупреждению коррупции, принимаемые в организации, могут включать: определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений; сотрудничество организации с правоохранительных органами; разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации; принятие кодекса этики и служебного поведения работников организации; предотвращение и урегулирование конфликта интересов; недопущение составления неофициальной отчетности и использования поддельных документов. 2 ACFE Report to the nations on occupational fraud and abuse. 2012 Global Fraud study – С. 4. 2 При этом законодатель не конкретизирует указанные меры по противодействию коррупции. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» обязывает финансовые организации внедрять меры по организации и осуществлению внутреннего контроля, а также иные меры, направленные на противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма3. Кроме того, с 1 января 2013 г. вступило в силу законодательное требование4 к юридическим лицам о необходимости организации и осуществления ими внутреннего контроля совершаемых фактов хозяйственной деятельности, а к юридическим лицам, чья бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, - о необходимости организации и осуществления внутреннего контроля ведения бухгалтерской (финансовой конкретизирует элементы бухгалтерского отчетности). внутреннего учета Законодатель контроля, и составления при которые этом не должны присутствовать в компании. Закон Сарбейнса-Оксли (2002 г.), устанавливающий требования к финансовой отчетности и процессу ее подготовки компаниями, чьи ценные бумаги зарегистрированы Комиссией по ценным бумагам и биржам США (Securities Exchange Commission, SEC), предусматривает обязанность компаний по обеспечению минимизацию риска фальсификации финансовой отчетности, а также недопущению нарушений внутренних контрольных процедур. Для этих целей компании обязаны: внедрить кодекс этики для высшего финансового руководства; Ст. 4, Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г. №115-ФЗ. 4 Ст. 19, Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ. 3 3 создать специальные каналы информирования, по которым сотрудники могли бы сообщать о возможных нарушениях; обеспечить соответствующую защиту таких сотрудников от преследования со стороны нарушителей и иных лиц5. Закон «О борьбе со взяточничеством» (UK Bribery Act или UKBA), принятый в Великобритании 08.04.2010 г. и вступивший в силу 01.07.2011 г., вводит новый вид правонарушения – неспособность компании предотвратить коррупционную деятельность, – за которое предусмотрена уголовная ответственность для компаний в виде штрафа, размер которого не ограничен, а также иных экономических санкций (возвращение незаконно полученной прибыли, эмбарго, запрет на заключение государственных контрактов и т.д.). Единственной защитой для компаний от обвинений в неспособности предотвратить коррупционную деятельность является предоставление доказательств того, что в компании функционируют надлежащие (адекватные) внутренние процедуры по предотвращению коррупции. Единичные случаи коррупции, при этом, сами по себе не означают, что существующие в компании процедуры являются ненадлежащими (неадекватными). Таким образом, распространяется его UK Bribery действие, Act обязал разработать компании, и на внедрить которых системы по противодействию коррупции. Требования к таким системам и принципы, которых необходимо антикоррупционных придерживаться процедур, при отражены разработке и внедрении Министерством Юстиции Великобритании в Руководстве по применению UK Bribery Act (далее – «Руководство»)6: 1. Соразмерность процедур (или надлежащие политики и процедуры): 5 Sarbanes-Oxley Act, http://www.sec.gov/about/laws/soa2002.pdf UK Bribery Act 2010. Guidance about procedures which relevant commercial organizations can put into place to prevent persons associated with them from bribing (section 9 of the Bribery Act 2010), established by the Ministry of Justice // http://www.justice.gov.uk/legislation/bribery 6 4 внедряемые антикоррупционные политики и процедуры должны быть соразмерны уровню риска, присущего компании; антикоррупционные политики и процедуры должны являться четкими, понятными, эффективными и реализуемыми на практике; 2. Участие высшего руководства (или «тон сверху»): высшее руководство компании активно участвует в формировании корпоративной культуры, основанной на соблюдении норм деловой этики и полного отказа от коррупции, в том числе, подавая личный пример такого поведения другим сотрудникам; 3. Оценка рисков: компания на периодической основе проводит оценку рисков, присущих ее деятельности; оценка рисков является комплексной и учитывает как внешние, так и внутренние риски компании; 4. Принцип должной осмотрительности (или «Due Diligence»): компания проводит проверку благонадежности и толерантности к коррупции лиц, с которыми она вступает во взаимодействие; указанная проверка основывается на риск-ориентированном подходе, соразмерном потенциальным рискам; 5. Информирование и обучение персонала: компания информирует своих контрагентов о нулевой толерантности к коррупции и принятых антикоррупционных требованиях; компания доводит антикоррупционные политики и процедуры до сведения своих сотрудников (в том числе, путем проведения периодических тренингов); 5 6. Контроль и мониторинг внедренных контрольных процедур: в компании существует мониторинг и контроль функционирования и эффективности внедренных антикоррупционных политик и процедур; при необходимости, проводятся мероприятия по совершенствованию системы противодействия коррупции. Принципы методологии создания систем по противодействию коррупции, предусмотренные UK Bribery Act и Руководством по его применению, могут быть также использованы в качестве основы противодействия корпоративному мошенничеству, так как коррупция является одной из его составляющих. Помимо рассмотренных законодательных требований, существуют рекомендации различных профессиональных сообществ и международных организаций по вопросам создания эффективных систем противодействия мошенничеству. Так, например, расследованию основные Ассоциация сертифицированных хищений/мошенничества элементы системы (ACFE) специалистов выделяет противодействия по следующие корпоративному мошенничеству7: управление риском мошенничества; оценка риска мошенничества; предотвращение мошенничества; выявление мошенничества; расследование мошенничества и принятие корректирующих действий. 7 Managing the business risk of fraud: a practical guide // Association of Certified Fraud Examiners, the Institute of Internal Auditors, The American Institute of Certified Public Accountants, 2007 – С.6. 6 Под управлением риском мошенничества ACFE понимает установление соответствующих мошенничеству ролей на и всех обязанностей уровнях в сфере компании, противодействия наличие кодексов поведения/деловой этики, политик по борьбе с мошенничеством и иных общекорпоративных процедур, направленных на минимизацию риска корпоративного мошенничества. Оценка риска корпоративного мошенничества заключается в идентификации, оценке вероятности и влияния риска, а также разработке плана мероприятий по управлению им. Оценка риска мошенничества должна учитывать размер компании, ее организационно-функциональную структуру, направления деятельности и др. и осуществляться на регулярной основе как самостоятельный процесс или в рамках всеобъемлющей оценки рисков, которые характерны для компании в целом. Предотвращение мошенничества включает внедрение политик и процедур, проведение тренингов и информирование сотрудников компании о проводимой политике по борьбе со злоупотреблениями и мошенничеством и о возможном привлечении к ответственности тех сотрудников, которые нарушают существующие в компании политики и процедуры по противодействию мошенничеству. Мероприятия по противодействию корпоративному мошенничеству подлежат регулярной оценке с точки зрения их эффективности, а также пересмотру и совершенствованию. Несмотря на превентивный контроль мошеннических действий, в компаниях должны быть также внедрены системы выявления мошенничества, так как, к сожалению, ни одна система по предотвращению мошенничества не сможет его полностью искоренить. Выявление мошенничества подразумевает использование специальных способов контроля и мониторинга деятельности, а также, например, наличие в компании эффективно функционирующей системы оповещения о возможных нарушениях («горячая линия»). 7 ACFE делает особый акцент на том, что ни одно нарушение не должно остаться без внимания со стороны компании: необходимо проведение служебного расследования полученной информации, а также привлечение к ответственности виновных лиц и принятие мер по недопущению подобных мошеннических действий в будущем. Кроме того, информация о выявленных нарушениях должна доводиться до сведения высшего руководства компании и, в отдельных случаях, раскрываться в ее корпоративных средствах информации, являясь примером для других сотрудников компании и доказательством эффективности существующих в компании мер по борьбе с мошенничеством. В соответствии с подходом Сертифицированного института специалистов по управленческому учету (CIMA), эффективная стратегия по борьбе с мошенничеством основана на четырех основных элементах8: предотвращение мошенничества; выявление мошенничества; противодействие мошенничеству; ответные действия. При этом CIMA отмечает тесную взаимосвязь всех указанных элементов и рассматривает точки их соприкосновения: противодействие мошенничеству состоит из комплекса мероприятий по предотвращению и выявлению мошенничества, а также применению ответных мер в компании при обнаружении случая мошенничества. CIMA рассматривает мероприятия по предотвращению мошенничества через формирование корпоративной этической культуры и внедрение всеобъемлющей системы внутренних контрольных процедур. Формирование корпоративной этической культуры, в свою очередь, подразумевает проведение периодической оценки рисков, проведение тренингов для сотрудников компании по вопросам борьбы с мошенничеством и обеспечение каналов 8 Fraud risk management: a guide to good practice // Chartered Institute of Management Accountants, 2008 – С. 25. 8 информирования, которые сотрудники могут использовать для получения консультаций по сомнительным ситуациям, а также для сообщения о возможных случаях корпоративного мошенничества9. Выявление мошенничества и принятие ответных мер к нарушителю служит сигналом серьезного отношения компании к борьбе с мошенничеством, в том числе наличия в ней эффективных процедур выявления совершаемых правонарушений. Вероятность быть пойманным выступает в качестве одного из факторов, сдерживающих от совершения мошенничества. Комитет спонсорских организаций Комиссии Тредвея (Committee of Sponsoring Organizations of the Treadway Commission, COSO) уделяет большое внимание не созданию систем по борьбе с мошенничеством, а внедрению всеобъемлющего (охватывающего все уровни и направления деятельности) процесса внутреннего контроля, который осуществляется советом директоров компании, ее менеджментом и другими сотрудниками, и предназначен для обеспечения разумной гарантии достижения ею целей по таким направлениям как эффективность и результативность операций, надежность финансовой отчетности и соблюдение соответствующих законов и правил. Мероприятия по предотвращению мошенничества (превентивные меры) 1) Оценка риска корпоративного мошенничества; 2) Создание контрольной среды: этические нормы и правила; контрольные процедуры, минимизирующие риск мошенничества; информирование и коммуникация (двусторонняя – от 9 Там жеруководства – С. 26 – 36. к персоналу и наоборот («горячая линия»)); политики и процедуры Выявление корпоративного мошенничества 1) Внешний и внутренний аудит; 2) Проверки финансовохозяйственной деятельности на предмет наличия индикаторов («красных флажков») корпоративного мошенничества; 3) Мониторинг эффективности существующих в компании контрольных процедур. Принятие ответных мер 1) Расследование выявленных случаев мошенничества; 2) Ликвидация последствий совершенного мошенничества; 3) Привлечение к ответственности виновных лиц; 4) Совершенствование мероприятий по предотвращению мошенничества, то есть устранение 9 выявленных недостатков контрольной среды. Рисунок 1. Основные элементы системы противодействия корпоративному мошенничеству Процесс внутреннего контроля, в соответствии с COSO, должен быть интегрирован в управленческий процесс и включать пять взаимосвязанных компонентов10: 1. Контрольная среда, включающая следующие факторы: честность, этические ценности и компетенция сотрудников компании; философия менеджмента компании и стиль руководства; принципы наделения сотрудников компании полномочиями и ответственностью, а также управления кадровыми ресурсами; внимание со стороны совета директоров; 2. Оценка риска, а именно – идентификация (рассмотрение как внешних, так и внутренних угроз) и анализ рисков (оценка значимости, вероятности риска и принятие мер по реагированию на него); 3. Контрольные процедуры – политики и процедуры, в том числе, должное разделение полномочий, проведение сверок, проверки функционирования контролей, их пересмотр, физическая защита активов и т.д.; 4. Информирование и коммуникация; Internal control – Integrated Framework // Committee of Sponsoring Organizations of the Treadway Commission (COSO), 1994. 10 10 5. Мониторинг – пересмотр и оценка эффективности контролей. Все рассмотренные выше методики и подходы к построению систем внутреннего контроля, по мнению автора, во многом схожи и пересекаются друг с другом. При этом, можно наблюдать определенные противоречия как в рамках одной конкретной методики, так и при их сравнении друг с другом. Однако, основываясь на них и практических особенностях создания внутренних систем контроля, автор сформулировал новое понятие системы противодействия корпоративному мошенничеству. По мнению корпоративному автора (см. Рисунок мошенничеству 1), система включает комплекс противодействия мероприятий, позволяющий минимизировать риск корпоративного мошенничества до уровня риск-аппетита компании и обеспечивающий: необходимый уровень внутреннего контроля, который способствует повышению вероятности выявления любого мошеннического действия, совершенного сотрудниками компании; применения к ним соответствующих санкций и осуществления корректирующих действий в отношении выявленных недостатков . Только при наличии всех указанных элементов можно говорить о наличии в компании полноценной системы противодействия мошенничеству. При этом степень проработки каждого из элементов может варьироваться, свидетельствуя о зрелости и эффективности системы в целом. Кроме того, одни компании предпочитают уделять большее внимание превентивным мерам, то есть предотвращению мошенничества, другие – выявлению нарушений, подвергая сомнению экономическую целесообразность инвестирования денежных средств и времени в превентивные контроли, и т.д. Литература 11 1. ACFE Report to the nations on occupational fraud and abuse. 2012 Global Fraud study. 2. Попов А. Корпоративная преступность // Финанс, 2005, № 23 (113). 3. UK Bribery Act 2010. Guidance about procedures which relevant commercial organizations can put into place to prevent persons associated with them from bribing (section 9 of the Bribery Act 2010), established by the Ministry of Justice // http://www.justice.gov.uk/legislation/bribery. 4. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г. №115-ФЗ. 5. Managing the business risk of fraud: a practical guide // Association of Certified Fraud Examiners, the Institute of Internal Auditors, The American Institute of Certified Public Accountants, 2007. 6. Internal control – Integrated Framework // Committee of Sponsoring Organizations of the Treadway Commission (COSO), 1994. 12