Банковский сектор региона

advertisement

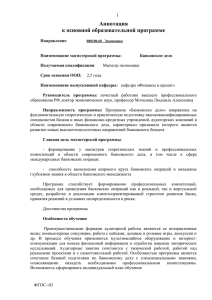

Проблемы и суждения Банковский сектор региона: анализ факторов развития А. В. Чугунов, начальник отдела инспектирования кредитных организаций Главного управления Банка России по Орловской области Н. Н. Семкина, советник экономический Главного управления, кандидат экономических наук В настоящее время мировая экономика переживает масштабный финансовый кризис. Несмотря на влияние мирового финансового кризиса на экономику России и ее банковский сектор, предотвращение повторения подобных кризисных явлений в отечественной банковской системе в будущем предполагает разработку стратегий, отвечающих стабильным целям развития. В современной практике существуют различные подходы к анализу состояния банковского сектора региона и на этой основе – последующей разработке стратегии его развития. Для всесторонней оценки стратегических возможностей развития региональных банков, на наш взгляд, может быть использован анализ дальнего и ближнего внешнего окружения банковского сектора региона (см. рис. на с. 46), который основывается на применении STEP-факторов (общеэкономических, социальных, технологических, политических). Такой методологический подход позволяет выстраивать целостную картину внешнего окружения банковского сектора региона, вырабатывать общий подход для комплексного анализа региональных банков. Для определения потенциала развития банковского сектора региона проанализируем его дальнее и ближнее внешнее окружение в контексте последних лет. Анализ дальнего внешнего окружения (STEP-анализ) Общеэкономические факторы. Они имеют высокую вероятность воздействия на банковский сектор региона. В экономике Орловской области промышленность играет важную роль. Промышленный комплекс Орловской области располагает значительным потенциалом, основные направления реализации которого отражены в Концепции промышленной, научнотехнической и инновационной политики Орловской области на период до 2010 г. и в областных инновационно-инвестиционных программах. По данным Минэкономразвития России, Орловская область входит в двадцатку регионов страны, где отечественные и зарубежные инвестиции работают наиболее эффективно. Повышение инвестиционной активности в регионе создает предпосылки к увеличению активов кредитных организаций. Вместе с тем существует ряд факторов – проблем, которые могут отрицательно сказаться в будущем на темпах и качестве роста промышленного производства и, следовательно, банковского сектора области. К ним относятся: недостаточный удельный вес инновационной продукции в структуре производства отдельных предприятий; высокий уровень энергоемкости продукции; финансовые трудности субъектов малого бизнеса на начальном этапе деятельности. На расширение или снижение объемов кредитования в регионе оказывает влияние финансовый результат организаций. Социальные факторы непосредственно оказывают влияние на реализацию стратегии развития банковского сектора региона. Увеличение реальных денежных доходов населения и социальных выплат малообеспеченным слоям населения в конечном итоге определяет динамику развития рынка розничных кредитов и депозитов. Позитивные изменения в реальном секторе экономики Орловской области, в последние годы, увеличение доходов бюджета сформировали предпосылки для улучшения уровня жизни населения региона. Традиционно структура расходов областного бюджета характеризуется социальной направленностью. В качестве приоритетов социальной политики областная администрация выдвигает повышение жизненного уровня населения, поддержку его наиболее незащищенных слоев. Таким образом, постепенный рост источников погашения кредитов у физических лиц в совокупности с проводимой администрацией Орловской области социальной поддержкой населения определял в докризисный период возможность расширения привлеченных средств банковского сектора региона. ДЕНЬГИ И КРЕДИТ • 2/2009 45 Проблемы и суждения Анализ внешнего окружения банковского сектора региона Анализ дальнего внешнего окружения банковского сектора региона Анализ ближнего внешнего окружения банковского сектора региона Анализ банковского сектора региона STEP-анализ: - общеэкономические факторы; - социальные факторы; - технологические факторы; - политические факторы Сравнение Отклонение Выявление вариантов Оценка вариантов Выбор Реализация Оценка результата Рис. Процесс стратегического анализа и планирования банковского сектора региона Технологические факторы. Банки и высокие технологии – два понятия, неразрывно связанные между собой. Легко формализуемые финансовые операции – идеальная почва для использования ИT-систем. Очевидно, что предела в совершенствовании технологической инфраструктуры банков не существует. Исходя из анализа спроса на информационные технологии за период нескольких последних лет, в целом по стране, можно предположить дальнейшее развитие процессов технологической модернизации российского банковского сектора по двум основным сценариям – интенсивному и стагнационному. Влияние технологического фактора дальнего окружения на развитие банковского сектора определить крайне затруднительно ввиду высокой стохастичности спроса на информационные технологии в банков- 46 ской сфере. Однако сценарий интенсивного роста, предполагающий устойчивые темпы роста расходов кредитных организаций на информационные технологии в среднесрочный период, выглядит гораздо менее реалистичным. Предложенный Ассоциацией российских банков (АРБ) прогноз развития банковской системы (программа «Национальная банковская система 2010–2020», утвержденная в 2006 г. на XVII съезде АРБ) не акцентирует внимание на важности информационно-технологической составляющей в целом. В данной программе основное внимание уделено форсированному развитию высокотехнологичных банковских услуг (главным образом рынку обращения пластиковых карт). Стимулировать развитие технологий на уровне страны и регионов позволило бы дальнейшее разви- ДЕНЬГИ И КРЕДИТ • 2/2009 Проблемы и суждения тие стандартизации банковской деятельности. Однако Стандарт Банка России СТО БР ИББС–1.2–2007, введенный в действие распоряжением Банка России от 28 апреля 2007 г. № 346, имеет рекомендательный характер для кредитных организаций. Так же стандарты качества банковской деятельности, разработанные по инициативе и при поддержке АРБ, используются отдельными кредитными организациями на добровольной основе. Таким образом, важным технологическим STEPфактором дальнего окружения в настоящее время и в среднесрочной перспективе является форсированное развитие высокотехнологичных банковских услуг. Наиболее растущим сегментом технологической составляющей в банковском секторе Орловской области является использование электронных технологий проведения платежей (удельный вес электронных платежей, совершаемых через Банк России, составляет 99% общего количества и общего объема платежей). В развитии банковского сектора региона, а также в обеспечении надежности проведения электронных платежей в регионе неоспорима ведущая роль Главного управления Банка России. Динамика развития рынка банковских карт в Орловской области так же позитивна, о чем свидетельствует рост количества распространенных филиалами кредитных организаций банковских карт, развитие инфраструктуры, предназначенной для выдачи наличных денежных средств, а также увеличение оборота денежных средств по ним. Однако особенности макроэкономического развития региона в совокупности с низкими доходами основной массы населения не позволяют быстро преобразовать структуру расчетов, сдерживают внедрение безналичных расчетов с применением платежных карт. Платежные карты, на наш взгляд, еще в недостаточной степени используются в качестве платежного инструмента, что определяет потенциальные возможности банковского сектора региона в этом направлении. В целом банковские учреждения Орловской области объективно продолжают совершенствование современных банковских технологий и форм обслуживания реального сектора экономики. Политические факторы. Развитие банковского сектора региона всецело зависит от стабильности политической обстановки. В Орловской области в настоящее время ведется широкомасштабная работа по активизации инновационных процессов в финансовой и промышленной сферах. Этому способствуют принятые законы «Об инновационной деятельности и государственной инновационной политике в Орловской области», «О науке и инновационной деятельности», программа «Развитие научно-инновационной деятельности в Орловской области на период до 2010 года». Развитие промышленности, стимулирование малого и среднего бизнеса, традиционно активная социальная поддержка населения, расширение инвестици- онной деятельности, внедрение проектов в рамках национальных проектов – вся целенаправленная работа администрации Орловской области создает предпосылки для расширения и совершенствования банковской деятельности в регионе. Комплекс мер по поддержке кредитно-финансового сектора, осуществляемый на уровне региона и в целом по стране, определяет возможности развития банковского сектора. Таким образом, на основе факторного анализа дальнего внешнего окружения банковского сектора региона (STEP-анализа) можно выявить следующие тенденции: рост экономических показателей региона предопределяет устойчивое развитие регионального банковского сектора; факторы социокультурной подсистемы имеют некоторые отрицательные оценки, в частности, несмотря на положительную в последние годы динамику роста денежных доходов населения, сохраняется усиливающаяся их дифференциация; в технологической подсистеме, имеющей стратегическое значение для банковской сферы региона, основные тенденции характеризуются недостаточностью капитальных вложений в технологическое перевооружение; к позитивным тенденциям можно отнести: совершенствование современных банковских технологий и форм обслуживания реального сектора экономики; состояние политической обстановки отличается преобладанием позитивных оценок, что обусловлено ожиданиями высоких результатов от развития различных форм межрегионального сотрудничества. Выявленные тенденции состояния внешней среды банковского сектора региона учитываются при последующей разработке стратегии развития банковского сектора региона. Анализ ближнего внешнего окружения На основе анализа ближнего внешнего окружения банковского сектора региона сопоставляется интенсивность конкуренции, степень монополизации в отрасли. (В целом в отраслях народного хозяйства анализируются также потребители и поставщики, сопоставляются доли продаж отдельным потребителям или группам потребителей в суммарном объеме продаж; анализируется доля поставок различных поставщиков в сумме затрат самой организации и т. д.) Применительно к банковскому сектору региона анализ ближнего внешнего окружения включает комплексную характеристику кредитных организаций региона. Региональная сеть функционирующих в Орловской области кредитных организаций в последний период расширялась, наблюдалась устойчивая тенденция роста числа банковских офисов. Этому способствовала положительная направленность процессов, происходящих в экономике и социальной сфере, ДЕНЬГИ И КРЕДИТ • 2/2009 47 Проблемы и суждения увеличение спроса на банковские услуги со стороны хозяйствующих субъектов и населения, а также стремление кредитных организаций других регионов (22 филиала иногородних банков) в большей степени использовать потенциал рынка Орловской области. Банками региона достаточно активно проводится в жизнь программа обеспечения максимального доступа банковских продуктов. Анализ показателей деятельности банковского сектора региона свидетельствует о сохранении позитивных процессов в банковской сфере. В целом тенденция позитивной динамики в банковском секторе региона поддерживается достаточно длительное время. Наблюдается процесс эффективного взаимодействия банковских учреждений с их клиентурой. Банки и филиалы успешно осваивают новые виды банковских продуктов. В банковском секторе Орловской области в докризисный период четко прослеживался рост доверия населения к банковской системе (в 2007 г., например, объем привлеченных кредитными организациями области депозитов физических лиц возрос на 41%). Это подтверждается и увеличением удельного веса долгосрочных депозитов физических лиц в общей их массе. Круг банковских учреждений, привлекающих депозиты населения на долгосрочной основе, стабильно расширялся. Банки региона продолжают ориентировать свою деятельность на выполнение первостепенной функции – перераспределение свободных денежных ресурсов из одних сегментов экономики в те, где эти ресурсы необходимы. Структура спроса на кредиты меняется (в тенденции), с одной стороны, в пользу долгосрочных кредитов, с другой стороны – среднего и малого бизнеса, а также населения. Оживлению в сфере долгосрочного кредитования способствовали позитивные процессы, происходящие в формировании ресурсной базы банковского сектора области, и прежде всего – устойчивый рост депозитов населения, включая их долгосрочную компоненту. Таким образом, с помощью анализа ближнего внешнего окружения банковского сектора региона определились следующие – докризисные тенденции развития банковского сектора Орловской области: высокими темпами увеличивались активы, расширялась ресурсная база банковских учреждений, особенно за счет привлечения средств населения. Рост доверия к банкам и филиалам со стороны кредиторов и вкладчиков стал одним из наиболее важных признаков прочности банковского сектора; одновременно с расширением масштабов банков- 48 ской деятельности в регионе сохранились и даже усилились риски, присущие финансовому посредничеству. Однако уровень накопленных рисков (кроме кредитных) до последнего времени не давал оснований для тревожных оценок и прогнозов; банковский бизнес области все в большей степени ориентировался на трансформацию сбережений в кредиты производственной сфере и населению. Сохранялась устойчивая тенденция роста кредитных вложений; на рынке банковских услуг региона наблюдалось определенное развитие конкуренции, особенно за вклады физических лиц. В результате доля Сбербанка России в привлеченных во вклады средствах физических лиц имела тенденцию к снижению. В целом остатки банковских вкладов в расчете на одного жителя области возросли; банки и филиалы области успешно обслуживали постоянно возрастающие объемы финансовых потоков; появление в банковской среде региона новых конкурентов в лице филиалов, представительств и кредитно-кассовых офисов столичных банков обязывает банковские учреждения проводить постоянную работу по расширению ассортимента и повышению качества своих услуг; реализация на территории области крупных инвестиционных проектов требовала значительных кредитных ресурсов, за которыми орловские предприятия вынуждены были обращаться к финансовым институтам других регионов, преимущественно столичных. Это – упущенные возможности банков и филиалов региона; развитие банковских услуг в Орловской области отражает развитие экономики в целом. Благоприятные прогнозы развития региональной экономики и устойчивое положение банков и филиалов предопределяют основания для дальнейшего расширения сферы применения банковских услуг в деятельности хозяйствующих субъектов и более полного удовлетворения потребностей населения. Таким образом, представленный алгоритм анализа внешнего дальнего и ближнего окружения банковского сектора региона с учетом показателей текущей ситуации позволяет определить, насколько выбранные стратегии в дальнейшем могут быть реализованы в рамках имеющихся ресурсов банковского сектора. В заключение следует отметить, что потенциал развития банковского сектора нашего региона далеко не исчерпан: он может и должен играть в экономике более значимую роль, несмотря на существование таких внешних сдерживающих факторов, как высокие риски кредитования и ограниченные ресурсные возможности банков и филиалов. ДЕНЬГИ И КРЕДИТ • 2/2009