О подходах к согласованию политики валютного

advertisement

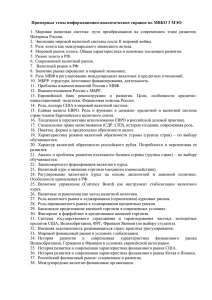

актуальная тема УДК 339.9 О подходах к согласованию политики валютного курса в процессе создания Евразийского экономического союза В. Я. Пищик, доктор экономических наук, профессор кафедры «Мировая экономика и международные финансовые отношения» ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», Москва; e-mail: pv915@mail.ru В статье проанализированы роль и место согласованной политики валютного курса в процессе создания к началу 2015 г. Евразийского экономического союза на основе методологических подходов к развитию региональной валютно-экономической интеграции с учетом опыта Европейского союза. Анализ показывает, что нормативно-правовая база создаваемого cоюза должна в полной мере учитывать достигнутый уровень интеграции и соответствовать объективным закономерностям развития интеграционных процессов. The article analyzes the role and place of the agreed foreign exchange rate policy in the making to top 2015 of the Eurasian Economic Union on the basis of methodological approaches to the development of a regional monetary and economic integration, taking into account the experience of the European Union. The analysis shows that the regulatory framework created by Union should fully take into account the current level of integration and meet the objective laws of development of integration processes. Ключевые слова: Евразийский экономический союз; Таможенный союз; Единое экономическое пространство; свободное передвижение капитала; валютные ограничения; согласованная политика валютного курса. Key words: Euroasian Economic Union; Customs Union; Single Economic Space; free flow of capital; exchange rate restrictions; agreed foreign exchange rate policy. П роблематика, связанная с проведением валютной, в частности курсовой политики, традиционно занимает центральное место в региональных интеграционных проектах. Не является исключением и проект создания к началу 2015 г. Евразийского экономического союза (ЕАЭС). Прогресс в реализации данного проекта, как подтверждает неоднозначный опыт экономической и валютной интеграции в Европейском союзе, во многом зависит от того, насколько используемые методы и подходы соответствуют реалиям состояния национальных экономик и степени их сближения, а также основным принципам и закономерностям развития валютно-экономической интеграции. Одним из наиболее важных методологических постулатов успешного интеграционного сотрудничества является соблюдение принципа поэтапного последовательного продвижения от низших к более высоким стадиям интеграции, выраженным в соответствующих организационно-правовых формах: от таможенного союза к экономическому, а затем и валютному союзу. При этом каждому этапу присуще решение тех приоритетных задач в сфере валютного сотрудничества, которые вытекают из достигнутого уровня интеграции. Этим же обусловлена потребность 18 в наиболее точном отражении в используемой терминологии целей и результатов валютного взаимодействия, характерных для каждого этапа сотрудничества. Например, задача тесной координации и согласования политики валютного курса становится приоритетной и требует детальной проработки не ранее, чем на этапе перехода к валютному союзу как высшей организационно-правовой форме валютно-экономической интеграции. Требования к обоснованным методологическим подходам, к использованию четкой терминологии, связанной с валютными аспектами региональной интеграции, приобретают особую актуальность в свете обсуждаемого в течение 2013 г. проекта Договора о Евразийском экономическом союзе. В том, что касается политики валютного курса, в нем важно с самого начала определить границы и возможности ее координации и согласования в рамках нового экономического объединения как во временном измерении, так и в плане организационно-правового оформления. А для этого, в свою очередь, важна ясность в понимании сути термина «Евразийский экономический союз» и как он соотносится с тесно связанными с ним понятиями «единое экономическое пространство», «валютный союз» и др. ДЕНЬГИ И КРЕДИТ ● 12/2013 актуальная тема Без этого едва ли возможно объективно оценить обоснованность и логику решений по развитию экономической интеграции, включая ее валютно-финансовый аспект. Евразийский экономический союз – это, по сути, организационно-правовая форма экономической интеграции, которую планируется реализовать на основе Единого экономического пространства Беларуси, Казахстана и России (далее – ЕЭП). В свою очередь, Единое экономическое пространство трех государств представляет собой в определенном смысле аналог созданного на первом этапе формирования европейского Экономического и валютного союза, ЭВС (1990– 1993 гг.) единого внутреннего рынка и имеет целью обеспечить свободу трансграничного перемещения товаров, услуг, трудовых ресурсов и капитала. ЕАЭС в случае успешного решения стоящих перед ним задач и при политической поддержке участвующих в нем государств может трансформироваться в валютный союз (по аналогии с европейским ЭВС), который предусматривает на первом этапе создание механизмов согласования политики обменного курса, а на втором и последующих этапах – переход к единой денежно-кредитной и курсовой политике с возможным введением в перспективе валюты коллективного пользования. На нынешней же ступени экономической интеграции Беларуси, Казахстана и России приоритетной после создания 1 июля 2011 г. Таможенного союза (ТС) задачей в целях практической реализации проекта ЕЭП является устранение валютных ограничений на трансграничное передвижение инвестиций и денежных средств между тремя странами. Решение этой задачи, наряду с Таможенным союзом, является «краеугольным камнем» в фундаменте Единого экономического пространства. Как считает Т. Д. Валовая, член Коллегии (министр) Евразийской экономической комиссии (ЕЭК), «мы сейчас только у подножия Единого экономического пространства. Предстоит последовательно выявлять и устранять барьеры, мешающие реализации «четырех свобод» – движения товаров, услуг, капиталов и рабочей силы»1. Однако, как показывает опыт работы последних 2–3 лет по созданию ЕЭП, устранение барьеров на пути трансграничного передвижения капиталов сталкивается с немалыми сложностями уже на стадии формирования регулирующей данный процесс нормативно-правовой базы. Этим, в частности, объясняются задержки в реализации базового Соглашения о согласованных принципах валютной политики, подписанного 9 декабря 2010 г. главами государств – участников Таможенного союза и Единого экономического пространства. Цель документа – определить подходы к проведению согласованной валютной политики, либерализации и сближению национальных 1 Годовой отчет за 2012 год. Евразийская экономическая комиссия. С. 37. валютных законодательств. «Подводным камнем» данного базового документа стали заложенные в нем положения, предполагающие параллельное, и причем ускоренное, продвижение и по пути создания общего рынка капиталов, и в направлении согласования валютной (курсовой) политики. Ст. 7 Соглашения предусматривала подписание в сжатые сроки (до сентября 2011 г.) двух международных договоров на уровне глав правительств и руководителей центральных банков (касающихся трансграничного передвижения инвестиций и денежных средств и контроля за ним) и одного договора на уровне руководителей центральных банков (регулирующего валютную (курсовую) политику). Из первой группы документов 15 декабря 2011 г. был подписан Договор о взаимодействии уполномоченных органов государств – участников Соглашения о согласованных принципах валютной политики от 9 декабря 2010 г., осуществляющих валютный контроль. Его цель – обеспечить сотрудничество государств – участников ЕЭП, главным образом, путем информационного обмена по вопросам предупреждения, выявления и пресечения нарушений валютного законодательства, связанного с передвижением капитала и денежных средств. Гораздо сложнее в течение последних трех лет проходит согласование проекта другого, наиболее значимого для формирования общего рынка капиталов и потому особенно остро дискутируемого документа. Речь идет о подготовленном в начале 2011 г. проекте межгосударственного Договора о согласованных подходах к регулированию валютных правоотношений и принятии мер либерализации участников Соглашения о согласованных принципах валютной политики от 9 декабря 2010 г. Острота дискуссий обусловлена тем, что ряд положений проекта Договора напрямую затрагивает национальные экономические интересы его участников. Документ до сих пор не подписан, в том числе из-за разногласий по ряду содержащихся в нем валютных операций, которые предлагается вывести из-под действующих в отдельных странах ограничений. Иные риски возникают при реализации базового соглашения в части, касающейся согласования курсовой политики. По формальным признакам (но не по сути) можно было бы говорить о существенном продвижении на данном направлении. Руководители центральных (национальных) банков Беларуси, Казахстана и Российской Федерации 12 декабря 2011 г. подписали межведомственный Договор о согласованной валютной политике государств – участников Соглашения о согласованных принципах валютной политики от 9 декабря 2010 г. и с 2012 г. приступили к его реализации. В соответствии со ст. 2 Договора был создан Консультационный совет по валютной политике центральных (национальных) банков государств – участников ТС и ЕЭП, который начал функционировать с 27 апреля 2012 г. Утвержденным на первом заседании Со- ДЕНЬГИ И КРЕДИТ ● 12/2013 19 актуальная тема вета Положением предусматривается проведение его заседаний ежеквартально1. Перед новым органом в составе руководителей центральных (национальных) банков государств – участников Таможенного союза и Единого экономического пространства поставлена задача по выработке согласованных подходов к координации курсовой политики трех стран. Согласно ст. 2 Договора Консультационный совет наделен правом рекомендовать параметры коридора колебаний курсов национальных валют в государствах-участниках с учетом макроэкономической ситуации и величины государственных золотовалютных Рис. 1. Динамика обменного курса казахского тенге к доллару резервов. При проведении одной из США (левая шкала) и к российскому рублю (правая шкала) Сторон значительной корректировки обменного курса национальной валюты 285,00 этой Стороне рекомендовано информи10 900,00 280,00 ровать Консультационный совет о при275,00 10 400,00 чинах такой корректировки. 270,00 Следует признать, что потребность 9 900,00 265,00 в согласовании подходов к координации 9 400,00 260,00 политики валютного курса, в том числе 8 900,00 255,00 путем разработки в рамках Консульта- 8 400,00 250,00 ционного совета механизмов сглажива- 7 900,00 245,00 ния колебаний курса национальных валют, действительно существует, так как повышенная волатильность обменных Динамика обменного курса белорусского рубля к доллару США, рублей курсов валют препятствует устойчивоДинамика обменного курса белорусского рубля к евро, рублей му прогнозируемому развитию взаимДинамика обменного курса белорусского рубля к российскому рублю, рублей ной торгово-экономической деятельности. Показательно, например, что в Рис. 2. Динамика обменного курса белорусского рубля к доллару течение последних четырех-пяти лет США, евро (левая шкала) и к российскому рублю (правая шкала) динамика обменного курса казахского тенге и белорусского рубля к российскому рублю знатакже волатильность курса и белорусского рубля к чительно более волатильна, чем по отношению к долроссийскому рублю. Предельные значения ослабления лару США (см. рис. 1 и 2). и укрепления белорусского рубля к российской валюКоличественные расхождения в уровне те в течение 2012 г. составили соответственно -7,13 и волатильности курса тенге и белорусского рубля к рос+3,98%. За тот же период предельное значение осласийскому рублю и к доллару США, например, в течебления белорусского рубля к доллару США составило ние 2012 г. можно оценить путем сопоставления дина-4,19%, а укрепления +3,35%. мики изменения обменного курса тенге и белорусского Существенные отклонения в динамике курсов нарубля к этим двум валютам в номинальном выражении циональных валют стран – участниц ТС и ЕЭП вполв процентах. не объяснимы сохранением существенных различий в В течение 2012 г., согласно расчетам, максимальструктуре и уровне развития национальных экономик, ное ослабление тенге к доллару США в номинальном в объемах и инструментарии внутренних валютных выражении по отношению к январю текущего года и финансовых рынков и соответственно в их реаксоставило -0,6%, а наибольшее укрепление +1,5%. В ции на внешние шоковые воздействия, а также расто же время предельные значения ослабления и укрехождением в методах регулирования и поддержания пления тенге к российскому рублю за данный период макроэкономической устойчивости в отдельных страсоставили соответственно -5,21 и +10,85%. Высока нах. Поэтому в нынешних реалиях функционирования экономик государств – участников ЕЭП создание и 1 использование коллективных механизмов сглажива Всего за период с апреля 2012 г. по август 2013 г. прония повышенной волатильности курса национальных ведено пять заседаний Консультационного совета по валютной политике. 20 ДЕНЬГИ И КРЕДИТ ● 12/2013 актуальная тема валют, применение иных методов согласования и координации курсовой политики при сравнительно небольших объемах взаимной торговли едва ли могут быть успешно реализуемы на практике. Кроме того, денежные власти государств – участников ТС и ЕЭП при проведении денежно-кредитной политики выделяют приоритет ценовой устойчивости, в том числе с использованием для этих целей режима таргетирования инфляции. С учетом международной практики, одним из основных условий успешного использования этой стратегии денежно-кредитной политики является отказ центрального банка от регулирования валютного курса как внутри страны, так и на региональном уровне1. По этим причинам, как подтверждает опыт первых полутора лет функционирования Консультационного совета, поставленная перед ним основная задача по координации валютной политики государств – участников ТС и ЕЭП, в том числе по выработке единых подходов и направлений курсовой политики, по сути, не реализуется. На заседаниях Совета происходит, главным образом, обсуждение вопросов, лишь косвенно относящихся к достижению заявленной цели. В частности, проводится обмен информацией по основным направлениям денежно-кредитной политики государств-участников, текущему состоянию валютных рынков и ходу реализации денежно-кредитной и курсовой политики в государствах-участниках, состоянию и результатам функционирования банковских систем трех стран с оценкой перспектив их развития и др. Таким образом, на этапе формирования ЕЭП как базиса ЕАЭС, документы, регулирующие сферу согласования валютной политики, либо не подписываются в установленные сроки в части, относящейся к обеспечению свободного трансграничного передвижения капиталов, либо принимаются, но не реализуются в должной мере в том, что касается координации курсовой политики. Причины носят как объективный, так и субъективный характер. Главная объективная причина «пробуксовывания» в продвижении государств – участников ТС и ЕЭП по пути согласования подходов к регулированию валютных правоотношений и принятию мер либерализации и «размытости» решений по координации курсовой политики состоит в том, что нынешний уровень торгово-экономической интеграции недостаточен и потому слаба заинтересованность Сторон в переходе к единым правилам валютного регулирования и реальному согласованию политики обменного курса. Субъективная же причина заключается в форсировании во многом декларативного интеграционного сотрудничества в валютной сфере, что вызывает настороженное 1 В соответствии с «Основными направлениями единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов» Банк России имеет своей целью завершение перехода к режиму инфляционного таргетирования к 2015 г., что предполагает дальнейшее повышение гибкости курсообразования и переход к плавающему курсу. и потому во многом формальное отношение Сторон к реализации уже подписанных документов. В этой связи уместно напомнить, что процесс продвижения в Европейском союзе от таможенного союза к единому внутреннему рынку занял практически 25 лет (с 1968 г. по 1992 г.), а затем к европейскому Экономическому и валютному союзу – еще 7 лет. С учетом вышесказанного, именно сейчас в процессе обсуждения проекта Договора о Евразийском экономическом союзе требуется тщательная проработка концептуальных вопросов евразийской экономической интеграции, направлений и этапов ее развития, включая совершенствование понятийного аппарата. Например, трудно согласиться с формулировкой в проекте Договора понятия «Единое экономическое пространство», под которым понимается пространство государств-членов, «на котором функционируют однотипные механизмы регулирования экономики… и проводится согласованная налоговая, денежно-кредитная, валютно-финансовая, торговая и таможенная политика…»1. Очевидно, что на этапе ЕЭП как аналога единого внутреннего рынка товаров, услуг, трудовых ресурсов и капитала едва ли уместно, да и возможно осуществлять унификацию механизмов регулирования экономики и согласования налоговой и денежно-кредитной политики. Такие качественные изменения в механизме интеграционного сотрудничества могут быть ожидаемы на более зрелых ступенях его развития. Как отметил президент Российской Федерации В. В. Путин на заседании Высшего евразийского экономического совета на уровне глав государств, состоявшемся 24 октября 2013 г. в Минске, в договоре о Евразийском экономическом союзе «необходимо отразить новое качество интеграции по сравнению с нынешними форматами (Таможенным союзом и Единым экономическим пространством)»2. Это новое качество определяется в том числе тем, что ЕЭП по мере своего поступательного развития трансформируется в полноценный экономический и валютный союз, в рамках которого будут созданы необходимые условия для перехода к унифицированной денежно-кредитной и валютной политике, а затем, возможно, – и к согласованной политике в сфере банковского и налоговобюджетного регулирования. Очевидно, что наполнение евразийской интеграции этим новым качеством может реально начаться уже после учреждения в 2015 г. Евразийского экономического союза3. Пока же речь идет о консолидации экономической базы ЕЭП: полнофор2 3 4 www.slideshare.net/Atameken/ss-15620567 http://www.rbc.ru/rbcfreenews/20131024175546.shtml 3 В соответствии с Планом мероприятий по подготовке проекта Договора о Евразийском экономическом союзе, утвержденным Советом Евразийской экономической комиссии в марте 2013 г., правительства государств – членов ТС и ЕЭП до конца марта 2014 г. должны провести внутригосударственное согласование проекта Договора, а в течение июня – декабря 2014 г. – внутригосударственные процедуры, необходимые для вступления Договора в силу с 1 января 2015 года. 1 2 ДЕНЬГИ И КРЕДИТ ● 12/2013 21 актуальная тема матные «четыре свободы» плюс необходимая степень координации экономической политики и есть путь к Евразийскому экономическому союзу1. В планах Евразийской экономической комиссии по координации макроэкономической политики на 2013–2015 гг. значится реализация следующих основных мероприятий: ●● разработка Основных направлений экономического развития и ориентиров макроэкономической политики государств – членов ТС и ЕЭП; ●● разработка и одобрение Сторонами предложений по повышению степени согласованности макроэкономической политики при формировании Евразийского экономического союза к 2015 г.; ●● обеспечение сопоставимости стоимостных макроэкономических показателей государств – членов ТС и ЕЭП; ●● разработка инструментов стресс-тестирова­ния показателей экономического развития государств – участников ТС и ЕЭП в случае повышения риска нестабильности в экономиках; ●● разработка подходов к формированию согласованной антикризисной программы (политики) государств – членов ТС и ЕЭП в случае нарастания рисков нестабильности мировой экономики и др. В конечном счете, логическая последовательность и системность мер по развитию экономической и валютно-финансовой интеграции определяют успех или сбои в ее продвижении. Об этом свидетельствует и опыт европейского Экономического и валютного союза. В этой связи характерно высказывание С. А. Сторчака, заместителя министра финансов Российской Федерации, на Деловом форуме Европейского банка реконструкции и развития в Лондоне в мае 2012 г. о том, что на интеграционном пути Евросоюза (проторенном в том числе и для евразийской интеграции) на каком-то этапе стали возникать «определенные сбои». Это обусловлено, по его мнению, тем, что интеграция в торговой сфере и создание единого монетарного союза (еврозоны) «оказались ушедшими далеко вперед по сравнению со взаимодействием европейских экономик в фискальной сфере, в области регулирования финансовых рынков». Поэтому мы, понимая это, уже сейчас пытаемся определиться, каким же образом можно добиться того, чтобы не повторять ошибки более продвинутых коллег по интеграционным процессам1. Многолетний опыт создания и функционирования зоны евро подтверждает наличие потенциальных системных рисков для евразийской интеграции, для общей макроэкономической устойчивости в отдельных странах и для ЕАЭС в целом, связанных с возможной преждевременной унификацией валютной, в том числе курсовой политики. Отсюда потребность в твердом соблюдении органами интеграции подтвержденных на практике общих объективных закономерностей поэтапного продвижения к валютному союзу на основе зрелого таможенного союза и эффективно функционирующего единого внутреннего рынка. ■ 1 Годовой отчет за 2012 год. Евразийская экономическая комиссия. С. 37. 1 Цит. по: Европейский союз и Евразийское экономическое сообщество: сходство и различие процессов интеграционного строительства / С. Ю. Глазьев, В. И. Чушкин, С. П. Ткачук. М.: ООО «ВИКОР МЕДИА», 2013. С. 193 – 194. 22 2 ДЕНЬГИ И КРЕДИТ ● 12/2013