оБ оДноМ ПоДхоДе к оЦенке РискосПосоБности ПРоектно-оРиентиРованноГо ПРеДПРиЯтиЯ

advertisement

Риски. Страхование

ОБ ОДНОМ ПОДХОДЕ К ОЦЕНКЕ

РИСКОСПОСОБНОСТИ

ПРОЕКТНО-ОРИЕНТИРОВАННОГО ПРЕДПРИЯТИЯ

Аннотация:.

Рассматривается новый подход к оценке рискоспособности проектно-ориентированного предприятия, связанный с наличием ресурсов покрытия рисков. Последние

структурируются в зависимости от их мобилизуемости и возможности привлечения

для покрытия рисковых затрат. Трем возможным рисковым сценариям (нормальному,

стрессовому и катастрофическому) ставятся в соответствие по три класса финансовых и имущественных ресурсов покрытия рисков

Ключевые слова:

Проект, предприятие, риск, управление, ресурсы

Annotation:

The new approach to an estimation of risk ability for design-focused enterprise, connected

with presence of resources for a risk covering, is reviewed. Those are structured depending

on their mobility and opportunities of attraction for covering risk expenses. Three possible

risk scenarios (normal, stressful and catastrophic) are put in conformity to three classes

of financial and property resources of a risk covering

Keywords:

Рroject, enterprise, risk, management, resources

ЕЛЕНА ДОРОХИНА, Российский Экономический Университет

им. Г.В. Плеханова, доцент, к.э.н.

Под ликвидностью понимается способность и готовность предприятия

погасить существующие обязательства точно и своевременно.

Различают статическую и динамическую ликвидность. Статическая ликвидность определяется на основе анализа квартального или

годового баланса. Рассчитываются три следующих показателя ликвидности: коэффициенты абсолютной ликвидности, критической оценки и

текущей ликвидности (см., например, [1, с. 111]).

Для планирования и контроля ликвидности статические показатели не вполне подходят, так как отражают ситуацию на предприятии на

день составления баланса. Существенно мощнее и детальнее динамическая ликвидность предприятия, которая определяется на основе

финансового плана (или отчета о движении денежных средств, форма № 4). Предприятие является платежеспособным, если выполняется

следующее условие:

Цель любого предприятия — экономический успех, но его достижение невозможно без принятия определенных рисков. Реализация рисковых ситуаций влечет за собой негативные последствия. Масштабы

некоторых из них таковы, что возникает угроза не только поступательному развитию, но и дальнейшему существованию предприятия. Для

оценки риска, принимаемого проектно-ориентированным предприятием (Предприятие, выпускающее уникальную единичную продукцию)

явно недостаточно индивидуального рассмотрения рисков выполняемых на нем проектов. Необходимо целостное рассмотрение совокупного риска предприятия. Это связано не только с наличием общих для

всего предприятия (надпроектных) рисков. Дело в том, что взаимодейс∆ ≥ 0,

твие рисков разных проектов может существенно изменить рисковую

ситуацию. С одной стороны, положительная корреляция рисков двух

∆ = − F ,

или нескольких проектов может привести к их одновременной реализации, соответственно увеличится совокупный риск предприятия. С дру;

= + + +

гой стороны, отрицательная корреляция может вызвать уменьшение

совокупного риска. Таким образом, целостное рассмотрение рисковой

F

=

F

+

F

+

F

+ F .

ситуации на предприятии вызывается объективной необходимостью.

Дальнейшему существованию предприятия угрожает, прежде всего,

возбуждение дела о несостоятельности (банкротстве). Теория банкротсПредприятию угрожает несостоятельность из-за неплатежеспособтва называет две основных причины несостоятельности: неплатежесности, если

пособность и сверхнормативную задолженность.

C <<00. + ≈ +

Ƅ

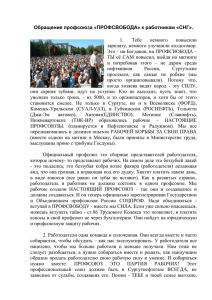

На Рис. 1 показаны прямые последствия возникновения рисковой ситу

ации. В финансовом отношении она ведет к изме

нению поступлений и выплат и, тем самым, к из

менению ликвидности. Последнее можно оценить

≈

+

.

с помощью показателей статического или динамического денежного потока.

В имущественном отношении реализация

рисковой ситуации оказывает влияние на доходы: растут издержки, соответственно сокращаRN

≤ ( RPRmin )n = NSC ;

______ n = NSC

ется прибыль. Эти процессы отражаются в счете прибылей и убытков и в балансе и, в конеч RN N RPRN ;min RPRN = {RPRN | RPRN = min { RPRFN , RPRIN }}

ном счете, определяют динамику собственного

RN S ≤ RPRS ;min = RPRS = {RPRs | RPRS = min { RPRFS , RPRIS }} ;

капитала предприятия. Платежеспособность

RN реализации

RPR

Рис. 1. Воздействие

рисковой

ситуации на финансовое

C ;min

C

RPRC = {RPRC | RPRC = min { RPRFC , RPRIC }}

предприятия зависит от его ликвидности [1].

и имущественное состояния предприятия.

( )

( VaR ) ≤ RPR

( VaR )

= ( CFaR )

______ n = NSC

26

min

_________

______ n = NSC

= min

RPRmin

_________

n = NSC

,

n = NSC

n = NSC

2010 N4

) }.

= ( EaR )n = NSC = invariant ;

{( RPR )

F , n n = NSC

; ( RPRI , n

n = NSC

+

≈

+

;

шает корреспондирующие

ресурсы покрытия

Это положение

рисков.

вещей выражает следующее неравенство.

≈

+

.

ми-

Рисковая нагрузка

≤ Рискоспособности,

определяемой

нимумом ресурсов покрытия рисков по всем степеням рисковой

нагрузки.

( RN )

______ n = NSC

≤ ( RPRmin )n = NSC ;

RN N RPRN ;min RPRN = {RPRN | RPRN = min { RPRFN , RPRIN }}

RN S ≤ RPRS ;min = RPRS = {RPRs | RPRS = min { RPRFS , RPRIS }} ;

RN RPR

C ;min

C

RPRC = {RPRC | RPRC = min { RPRFC , RPRIC }}

,

VaR

≤ RPRmin

______ n = NSC

_________ n = NSC

( )

( VaR )

______ n = NSC

Риски. Страхование

Сверхнормативная задолженность появляется, когда стоимость

принадлежащего предприятию имущества меньше суммы его обязательств. Заметим, что балансовая стоимость основных средств

может не соответствовать их действительной стоимости, т. е. предприятие располагает скрытыми резервами. Эти резервы — дополнительный источник средств для погашения его обязательств.

Для того чтобы избежать несостоятельности, необходимо постоянно сравнивать рисковый потенциал, принимаемый предприятием, с его ресурсами, т. е. с его рискоспособностью. Под рискоспособностью мы понимаем способность предприятия принимать и

выдерживать риски без потери платежеспособности и финансовой

устойчивости.

Рискоспособность состоит в том, чтобы, с одной стороны,

иметь достаточно ликвидных средств для покрытия финансовых

затрат, связанных с возникающими рисковыми ситуациями, с другой стороны, иметь достаточный собственный капитал (достаточно

собственного имущества) для покрытия связанных с рисками обязательств.

Таким образом, при оценке рискоспособности устанавливается,

что предприятие вообще способно пережить возможные потери. При

этом необходимо учитывать три следующих постулата (точнее ресурсных ограничения).

1. Принцип рискоспособности.

Оценка рисковой нагрузки, остающейся после применения всех

мер безопасности, не может превосходить имеющейся рискоспособности.

2. Принцип ступенчатой рисковой нагрузки.

Предполагается рассмотрение ступенчатой рисковой нагрузки с

различными сценариями ее эскалации. В литературе по управлению

рисками различают три сценария рисковой нагрузки [3, с. 364]:

• н ормальный (возникает с высокой вероятностью);

• с трессовый (реализуется со средней или низкой вероятностью);

• к раховый или катастрофический (осуществляется с очень низкой

вероятностью).

На Рис. 2 проводится сопоставление сценариев рисковой нагрузки и соответствующих классов ресурсов покрытия рисков.

Предполагается, что для каждого планового периода рисковая

нагрузка, измеренная с помощью показателя Value-at-Risk, не превы-

= ( CFaR )n = NSC = ( EaR )n = NSC = invariant ;

= min ( RPRF , n )n = NSC ; ( RPRI , n )n = NSC .

RPRmin

_________ n = NSC

{

}

Это неравенство представляет собой условие управления принимаемой рисковой нагрузкой и имеющейся рискоспособностью в рамках

калькуляции рискоспособности.

Используемые здесь и далее переменные обозначают следующее:

VaRn, CFaRn и CFaRn— соответственно Value-at-Risk (цена риска),

CashFlow-at-Risk (отклонение денежного потока от целевого значения) и

Earnings-at-Risk (отклонение прибыли от целевого значения) при n-м сценарии рисковой нагрузки;

n — рассматриваемые сценарии (n = N — нормальный; n = S —

стрессовый; n = C — сценарий краха).

Ресурсы покрытия рисков и вытекающие из них границы принимаемых рисков определяют рискоспособность предприятия. Цель оценки

рискоспособности состоит в том, чтобы уловить возможное отклонение

вероятностного денежного потока предприятия CFProjekt; Pred или вероятностной прибыли PProjekt; Pred соответственно от целевого денежного потока CFkalk; Pred или целевой прибыли Pkalk; Pred и проверить

наличие ресурсов покрытия, компенсирующих это отклонение.

Легко доказать инвариантность рисковой нагрузки на финансовые

и имущественные ресурсы предприятия, т. е.

( VaR )

______ n = NSC

= ( CFaR )n = NSC = ( EaR ) n = NSC .

Это выражение означает, что отклонения денежного потока и

прибыли в условиях риска одинаковы по своей величине и могут быть

представлены показателем VaRn. RPR = { RPR | RPR = min { RPR , RPR }}

RPRN ;min

N

N

N

FN

IN

Предполагается,

что рисковая

нагрузка VaR как инвариантная

RPR

RPRS ;min = RPRS = {RPRs | nRPRS = min { RPRFS , RPRIS }} .

=

(

min ) n = NSC

величина=принимается,

из

финансовых,

так

и

из

имущес.

VaR

CFaR )n =NSC =исходя

EaR) n =как

(

(

NSC

______ n = NSC

RPRC ;min рисков

| RPR = min { RPRFC , RPRIC }}

C = { RPR

RPR(RPR

твенных ресурсов покрытия

F;n иCRPRI;nC). По принципу

минимальности определяющей является меньшая из названных величин:

0 ≤ VaRN ≤ RPRmin; N ;

RPRN ;min RPRN = { RPRN | RPRN = min { RPRFN , RPRIN }}

RPR

=

= RPRS = {RPRs | RPRS = min { RPRFS , RPRIS }} .

( RPRmin

)

= NSC ≤RPR S ;min;

0 ≤ nVaR

S

min; S

RPRC ;min RPRC = {RPRC | RPRC = min { RPRFC , RPRIC }}

( )

0 ≤ VaR ≤ RPRmin; .

Таким образом, имеются следующие границы рискоспособности

0 ≤для

VaRразличных

рисковой нагрузки:

N ≤ RPRmin;степеней

N;

RN n ≤ RPRFn ( RPRFn − RN n ≥ 0).

д

ля

нормальной

нагрузки: 0 ≤ VaRn ≤ RPRmin; N

•

0 ≤• VaR

≤ RPRmin; S ;нагрузки: 0 ≤ VaR ≤ RPR

для Sстрессовой

s

min; S

RN n = VaRn ;

• для краховой нагрузки: 0 ≤ VaRc ≤ RPRmin; C

0 ≤ VaRДалее

≤ RPR

min; . показана калькуляция рискоспособности для различбудет

VaRn = Rα ;Pr ojekt ;Pr ed − Rkalk ;Pr ed .

ных степеней

рисковой нагрузки отдельно по финансовым и имущест≥ 0).

RNвенным

n ≤ RPRресурсам

Fn ( RPR

Fn − RN nрисков.

покрытия

RPR

RPRF 1

по

FN

Калькуляция рискоспособности

финансовым

ресурсам

RN n = VaR

= RPRFS =

RPRF 1 + RPRF 2

n;

покрытия

рисков RPRF

,

______ n = NSC

Предметом исследования является

калькуляция

рискоспособносFc

F 1 + RPRF 2 + RPRF 3

RPR

RPR

.

VaR

=

R

−

R

n

ojekt

ed

kalk

ed

α

;Pr

;Pr

;Pr

ти, исходя из финансовых ресурсов покрытия рисков. Предполагается,

Рис. 2. Сопоставление сценариев рисковой нагрузки

и классов ресурсов покрытия рисков.

2010 N4

что RPR

рисковая

нагрузка с соответствующей степенью статистической

FS = RPRF 1 + RPRF 2 ;

RPRF 1

RPR

FN

надежности остается

внутри

границ

рискоспособности.

=

=

+

RPR

RPR

RPR

RPR

(

F

F

F

F

)

;

RPRF 1 = Iz +

=

+

−

−

−

−

+

FS ChD

F 1Z

Z F OD

ChD

OD

S

Z F2

,

______ n = NSC

+

+

RPR

RPR

RPR

RPR

Fc

F1

F2

F3

RPRF 2 = CKS + CKN + CZB + C + FS ;

FS =

Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

RPRFSRPR

= RPR

F 1 + RPRF 2 ;

RPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

RN S = VaRS = R90;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

27

0 ≤ VaRN ≤ RPRmin; N ;

0 ≤ VaRN ≤ RPRmin; N ;

0 ≤ VaRS ≤ RPRmin;S ;

0 ≤ VaRS ≤ RPRmin;S ;

0 ≤ VaR ≤ RPRmin; .

0 ≤ VaR ≤ RPR

Калькуляция

рискоспособности

предусматривает выполнение слеmin; .

дующего

неравенства:

−

≥

0).

RN n ≤ RPR

RPR

RN

(

Fn

Fn

n

RN n ≤ RPRFn ( RPRFn − RN n ≥ 0).

RN n = VaRn ; Оценивание рисковой нагрузки проводится следующим образом:

RN

RNnn == VaR

VaRnn ;

=RRαProjekt;

VaRn = Rα ;Pr ojektVaR

−

Pred – Rkalk; Pred

n

kalk ;Pr ed .

;Pr ed

VaRn = Rα ;Pr ojekt

Финансовые

ресурсы

рисков определяются как:

kalk ;Pr ed .

;Pr ed − Rпокрытия

Риски. Страхование

Ресурсы покрытия рисков RPRFC:

RPRFC = RPRF1 + RPRF2 + RPRF3

RPRF1 = CIz + CZ = (COD + CChD – FOD – FChD – FS – FZ) + CZ

RPRF2 = CKS + CKN + CZB + CT + FS

RPRF3 = CLS + CEA

RPRFS = CZ + COD + CChD – FOD – FChD – FZ + CKS + CKN + CZB + CT + CLS + CEA

Размеры рисковой нагрузки RNS:

RNC = VaRC = R 99Projekt; Pred – Rkalk; Pred

RPRF 1

RPRFN

VaR

= ( CFaR )n = NSC

где RPRFS — финансовые ресурсы покрытия рисков для крахового

= ( EaR

) n = NSC .

RPRFN

F1

RPR

______ n = NSC

= RPRFS =

RPRF 1 + RPRF 2

RPRF

,

сценария

рисковой нагрузки; VaRC — «цена риска» для крахового сце______

n = NSC RPRF = RPRFS =

RPRF1 + RPRF 2

F 1 + RPR

+ RPR

,

RPRFc RPR

______

нария;

RPR

n = NSC

RPR F 2RPR +F 3RPR

F1, RPRF2 и RPRF3 — финансовые ресурсы покрытия рисков

Fc

F1

F 2 + RPRF 3

соответственно первого, второго и третьего классов; CLS — прочие ликгде RPRFn— финансовые ресурсы покрытия рисков для п-го сцена RPRN = { RPRN | RPRN = min { RPRFN , RPRIN }}

RPR

рия рисковой

RN — величина рисковой нагрузки для п-го

N ;min нагрузки;

RPRFS = RPR

;

+ RPR

сце- видные средства; CEA— приток ликвидных средств за счет эмиссии ак F 1RPR =F2RPR

+ RPRn ;

| RPRсценария

= RPR

( RPRmin )n= NSC нария;

ций или иных долевых бумаг; RNC — величина рисковой нагрузки при

VaR

рисковой

нагрузки;

1 риска»

2 дляs п-го

=«цена

FRPR

;min

S FS

S = {FRPR

S = min { RPR

FS , RPR

IS }} . n —

n—

FZ—

) +нормальный

Z ;

RPRF 1 = индекс

+ Z рассматриваемого

= (OD

− FChD − F(nS =

−N

+ ChD − FODсценария

рис- краховом сценарии; R

Iz

сценарий

RPR

RPR

RPR

RPR

RPR

=

|

=

min

,

99Projekt; Pred — рисковые затраты совокупности

;min

C

{

}

{

}

RPR

RPRF 1 = Iz+ Z =C (OD + C ChD − FCOD − FChD − FSFC− FZ ) +ICZ ;

проектов

предприятия,

которые не будут превышены со статистическовой

нагрузки;

n

=

S

—

стрессовый

сценарий;

n

=

C

—

сценарий

краха).

RPRF 2 = CKS + CKN + CZB + C + FS ;

RPRFPred

CKN + CZBзатраты

+ C + Fсовокупности

RαProjekt;

рисковые

проектов предпри- ким уровнем надежности 99%; Rkalk; Pred — калькулированная плата

S;

2 = C—

KS +

ятия,

CKN + CZB + C . уровнем надеж- за риск совокупности проектов предприятия.

RPRNFS≤ =RPR

+ Nкоторые

−F

0 ≤ VaR

; + ChDне

Z min;

OD

OD − F

ChD − FZ + CKS

будут

превышены

со+статистическим

RPRFS = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

Статистические уровни значимости отдельных сценариев подчиняности α; R

—

калькулированная

плата за риск совокупности

kalk; Pred

0 ≤ VaR

RPR

ются следующему условию:

проектов

предприятия.

min;

SR;

,

RN SS =≤ VaR

=

−

R

S

kalk ;Pr ed

90;Pr ojekt ;Pr ed

RN S = VaR

=( CFaR

R90;Pr

Покажем

теперь

процесс

для трех сценариев

αNormal < αStress < αCrach

ojekt

kalk ;Pr)ed , рисками

.

=− (REaR

) ;Pr ed управление

RPRF = RPRF VaR

+ RPRF 2 +S=RPR

n = NSC

1______

F 3 ; n = NSC

n = NSC

0 ≤ VaR ≤ RPR

.

рисковой

нагрузки.

Далее предметом исследования является калькуляция рискосmin;

RPRF = RPRF 1 + RPRF 2 + RPRF 3 ;

Z = (OD + ChD

FZ=60%):

) + Z ;

RPRF 1 = Iz + Нормальный

− FOD − F

сценарий

нагрузки

пособности для трех степеней рисковой нагрузки, исходя из имуChD − FS −(α

RN

RPR

= (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

F 1 –=

Iz +

Z0).

RN n ≤ RPRFn (RPR

RPR

щественных ресурсов покрытия рисков. Она проводится аналогично

Fn −VaR

n ≥0

FN

N

RPRF 2 = CKS + CKN + CZB + C + FS ;

калькуляции,

исходя из финансовых ресурсов покрытия рисков. При

Границы

нагрузки

VaRN =≤ {RPR

RPR

0≤RPR

RPR

IN }}

FNN :| RPRN = min { RPRFN , RPR

RPRF 2 =рисковой

CKS + CKN

+C

N ;min

ZB + C + FS ; N

рисковRPR :

RN nRPR

;

= VaR

этом

предполагается,

что рисковая нагрузка с соответствующей стеРесурсы

покрытия

C

C

,

=

+

n

FN

F3

LS ( RPR

)nC= NSC +=C RPR

S ;min = RPRS = { RPRs | RPRS = min { RPRFS , RPRIS }} .

RPRFmin

пеньюстатистической надежности остается внутри границ рискосRPR

RPRLSF1 ,

3==

FN

= RPR | RPR = min RPR

FChDC ;min

. FC , RPRIC }}

= Z + −ODR + ChD. − FOD−RPR

− FZ +CRPR

KS + CC KN{+ CZBC + C +CC LS + C{

VaRnRPR

= RFC

пособности.RN ≤ RPR ( RPR − RN ≥ 0).

kalk=

edIz + CZ = (COD + CChD – FOD – FChD – FS – FZ) + CZ

α ;Pr ojekt ;Pr edRPR

;PrC

F1

RPR

n

In

In

n

FC = Z + OD + ChD − FOD − FChD − FZ + C KS + C KN + CZB + C + C LS + C .

.

VaR

= (

CFaR

=

EaR

)

(

)

Калькуляция рискоспособности предусматривает проверку выполРазмеры

рисковой

нагрузки

RN

:

n

NSC

n

NSC

=

=

RN

:

N

______ n = NSC

S

RN

:

= R 60Projekt;

нения следующего неравенства:

= VaR

RPRF 1

NRPR

– Rkalk;

S

0RN

; FN Pred

≤nVaR

Pred

N ≤nRPRmin;

RN = VaR =где

R99;Pr

Rkalk;Pr ed , ресурсы

RPR

RN n =−VaR

нормальojekt ;Pred

—−финансовые

покрытия

рисков для

RN n ≤ RPRIn ( RPR

RN nn ;≥ 0).

,

=

=

+

RPR

RPR

RPR

RPR

In

FN

F

FS

F

1

F

2

RN ______

= VaR = R99;Pr

ojekt ;Pr ed− Rkalk ;Pr ed ,

Оценивание

рисковой

нагрузки

проводится

следующим образом:

ного0сценария

рисковой

нагрузки;

RPR

—

финансовые

ресурсы

пок=

n

NSC

≤ VaRS ≤ RPRmin;S ;RPRFc RPRF1

VaRn = Rα ;Pr ojekt ;Pr ed − R

+ RPR

kalk ;Pr ed .

F 2 + RPR

F3 }

RPRN = { RPRN | RPRN F=1 min

RPR

RPR

{риска»

RPRрисков

FN , для

IN }

RN

N ;min первого

рытия

класса;

VaR

—

«цена

нормального

=

VaR

n

n

n

RN n = VaRn ;

RPR

( RPRmin )n= NSC =сценария

}} . CZ —

рисковой

нагрузки;

CsIz| —

избыточный

денежный

VaRn = RαProjekt;

RPR

= RPR

S ;min

S = { RPR

S = min { RPR

FS , RPRISпоток;

Pred – Rkalk; Pred

0 ≤ VaR

≤ RPRmin; .

RPRFS = RPRзапасы

RPR

;

+

F 1 RPR ликвидных

F2

средств;

C

—

доходы

от

обычной

деятельности;

Имущественные

ресурсы

покрытия

рисков определяются как

VaR

=

R

n

α ;Pr ojekt ;Pr ed − Rkalk

;Pr ed .

C ;min

C | RPRC = min { RPRFC , RPRIC }}

RPRC = {RPROD

C

—

доходы

от

чрезвычайной

деятельности;

F

—

обязательства

по

RPR

RPR

ChD

S

≥Z0).

RN

(

IN

I1

(nOD≤ +RPR

ChD

FOD RPR

) + Z ;

RPRF 1 = Iz + Z =RN

− FChD

Fn −

Fn − F

n F

S −

обслуживанию собственного капитала; FZ — обязательства по обслу=

=

+

RPR

RPR

RPR

RPR

I

IS

I1

I2

,

0RPR

≤ VaR

≤ RPR

______ n = NSC

C

;

+ C + FSкапитала;

N ;+ CZB

min;

живанию

заемного

RN

—

величина

рисковой

нагрузки

при

F 2 N= C KS +

KN

N

RN n = VaRn ;

+

+

RPR

RPR

RPR

RPR

I2

I3

RPRIN IC RPRII11

нормальном сценарии; R60Projekt; Pred — рисковые затраты совокупносChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

FS =≤RPR

Z + OD +

0RPR

≤ VaR

= InRPR

RPRIресурсы

тиmin;проектов

которые не будут превышены со статистичес- RPRI где RPR

— имущественные

S

S;

IS =

1 + RPRI 2покрытия

VaRn = Rпредприятия,

, рисков для п-го сцеα ;Pr ojekt ;Pr ed − Rkalk ;Pr ed .

______ n = NSC

. + RPR + RPR

CFaR

=

EaR

, ) n =NSC

RN NVaR

= VaR

==

R60;Pr

− RRPR

(

)

(

ким уровнем надежности 60%; R kalk; Pred — калькулированная

плата

нария

рисковой

нагрузки;

N

ojekt

ed

kalk

ed

;Pr

;Pr

RPR

n

NSC

=

______ n = NSC

IC

I1

I2

I3

0RN

≤ VaR

≤ RPR

VaR

Rmin;

риск

RNn — величина рисковой нагрузки для п-го сценария;

. ojektсовокупности

S =

S =за

90;Pr

;Pr ed − Rkalk ;Pr ed ,проектов предприятия.

RPRF 1

RPRFN

(α

нагрузки

RPRF = RPRF 1 + Стрессовый

RPRF 2 + RPRFсценарий

=90%):

VaRn — «цена риска» для n -го сценария рисковой нагрузки;

3;

,Rkalk ;Pr−ed R

= RPRFS =RN

RPR

,

=+VaR

RRPR

F=2 R

RPRF

N = VaR

NF 1=

60;Pr ojekt

;Pr ed −

RN

ojekt

−

≥

0).

RN n ≤ RPRFn ( RPR

RPR

RN

–

n;Pr—

сценария (n = N — нормальный сцеVaR

0

S

S

ed индекс

kalk ;Prрассматриваемого

ed ,

90;Pr

Fn

n

FS

S

______ NSC

RPR + RPR + RPR

нагрузки;

(OD + рисковой

FZ ) +RPR

;

RPRF 1 = Iz + Z =Границы

− FChD − F0nS= ≤

− VaR

RPRN = { RPRN | RPRN = min { RPRFN , RPRIN }}

RPR

ChD − FOD нагрузки

Z

Fc

F

1

F

2

F

3

нарий рисковой

N ;min

S ≤ RPRFS :

RN

n = S — стрессовый

Ресурсы покрытия рисков RPRFS :

( RPRmin )n= NSC = RPR

{RPRs | RPRS = min {RPRFS , RPRIS }} .

= RPRS =сценарий;

n = VaR

n;

RPR

F 2 = C KS + C KN + CZB + C + FS ;

,

RN S = VaRS = R90;Pr

Rkalk ;PrSed;min

ojekt ;Pr ed −

n = CC ;min

— сценарий

краха).

RPRFS = RPRF 1 + RPRF 2 ;

RPR

RPRC = {RPRC | RPRC = min { RPRFC , RPRIC }}

RPR

+C ,

VaR

=3 R=α C

RαProjekt; Pred — рисковые затраты совокупности проектов предn F

ojekt ;Pr ed− Rkalk ;Pr ed .

;PrLS

RPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

приятия, которые не будут превышены со статистическим уровнем наRPRFC = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C + CLS + C .

0 ≤ VaRN ≤ RPR

дежности

α; Rkalk; Pred — калькулированная плата за риск.

min; N ;

RPR

RPR

FN + C + FS ;

F1

RPRF 2 = CKS + CKN + CZB

. =

VaR

= ( CFaR

= ( EaR

RN=S) n:= NSC

)

Покажем

управление рисками для трех сценариев рисковой наn

NSC

=

,

+

RPR

RPR

RPR

RPR

______ n = NSC

F

FS

− F − FF1 + C F+2 C +

C .S ≤ RPR

RPR

+ OD + ChD − FOD

______

nZ= NSC

грузки.

FS =

Z

KS

KN C0

ZB≤+VaR

RPRChD + RPR

min; S ; Все формулы характеризуют калькуляцию рискоспособности

+

RPR

RPR

RN = VaR = R99;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

Fc

F1

F2

F3

Размеры рисковой нагрузки RNS:

на уровне предприятия в целом, так как и ресурсы покрытия рисков

0

≤

VaR

≤

RPR

=

–

RN

определяются

на этом уровне.

=

VaR

R

R

min; .

S

S

90Projekt;

Pred

kalk;

Pred

RN S = VaRS = R90;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

RPRN = { RPRресурсы

= min { RPR

}}

RPRFS = RPRF 1 +RPR

; —финансовые

RPR

N | RPRNпокрытия

FN , RPR

2;min

Нормальный сценарий нагрузки (α=60%):

где FNRPR

рисков

дляINстрессовоFS

RPRF =RPR

1 + RPRF 2 + RPRF 3 ;

RPRS ;min рисковой

| RPR

min { RPR

= сценария

= FRPR

= {RPRs VaR

RPR

RNNn ≥ 00).

го

риска»

для ISстрессового

( RPRmin= )n= NSC

}}RN .n ≤ RPRFn (RPR

Sнагрузки;

S =«цена

FS , RPR

S—

INFn–−VaR

RPR

F1

Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

сценария

рисковой

нагрузки;

и

RPR

—финансовые

ресурсы

покрытия

Границы

рисковой

нагрузки 0 ≤ VaRN ≤ RPRIN:

(

F

F

F

F

)

;

RPR

=

+

=

+

−

−

−

−

+

RPR

F

Iz

Z

OD

ChD

OD

ChD

S

Z

Z

1

RPR

RPR

RPR

RPR

RPR

=

|

=

min

,

C ;min

{ FC

{ C F2 C

C

IC }}

RPRF 2 = CKS +рисков

CKN + Cсоответственно

RN n = VaRn ;

первого и второго классов; CKS — неисчерпанРесурсы покрытия рисков RPRIN:

ZB + C + FS ;

RPRF 2 = CKS + CKN + CZB + C + FS ;

ные старые

кредиты; C — новые кредиты; CZB — легко ликвидные

RPRIN = RPRI1

FZ + CKS + CKN + CZB + C .

RPR

+ OD + ; ChD − FOD − FChD −KN

FS = ≤

Z RPR

0 ≤ VaR

VaR

=

R

− RI1

ценные

бумаги;

C

—

ликвидные

требования;

RN

—

величина

рисковой

RPR

N

N

min;RPR

C

C

,

=

+

n

ojekt

ed

kalk =

ed .

α

;Pr

;Pr

;Pr SP

S

F3

LS T

нагрузки при стрессовом сценарии; R90Projekt; Pred — рисковые затраты

Размеры рисковой нагрузки:

RPR

+ OD, + предприятия,

ChD − FOD − Fкоторые

CKSбудут

+ CKNпревышены

+ CZB + C +соCLS + CRN

.

Z

ChD − FZ +не

0 ≤SVaR

; ;PrFCed =−

RN

= VaR

= совокупности

R90;Pr

Rпроектов

S ≤S RPR

min; Sojekt

RPRF 1

kalk ;Pr ed

RPRFN Pred – Rkalk; Pred

N = VaRN = R60Projekt;

RPR — имущественные

ресурсы покрытия рисков

для норуровнем

надежности

90%;

R

—

калькулировангде

RPRF = RPRFстатистическим

RPR

RPR

;

+

+

= RPRFS =

RPRF 1 + RPRF 2

RN S :

kalk; Pred

1

F2

F3

F

RPRIN

,

______

0 ≤ VaR ≤ RPR

.

ная

за риск совокупности проектов предприятия.

мального сценария

n = NSC рисковой

RPR нагрузки;

RPR + RPR + RPR

min;плата

Fc

F1

F2

F3

(

F

F

F

F

)

;

RPRF 1 = Iz + Z =RN

+

−

−

−

−

+

, Z

= ROD

OD

ChD

ChD

Z ed

= VaR

краховой

99;Pr ojekt

;Pr ed − SRkalk(;Pr

Сценарий

нагрузки

RPRI1 — имущественные ресурсы покрытия рисков первого

α

=99%):

–

RPR

−

≥

0).

RN n ≤ =RPR

RPR

RN

(C

класса;

VaR

0

Fn

Fn

n

RPR

C

C

C

F

;

+

+

+

+

FC

C S

F2

KS

KN

ZB

RPRFS = RPRF 1 + RPR

; «цена риска» для нормального сценария рисковой нагрузки;

VaRNF 2—

Границы рисковой нагрузки 0 ≤ VaRC ≤ RPRFC:

RPR

CLS;+ C ,

RN nF=3 =

VaR

n

RPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

RPRFC = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C + CLS + C .

RPRF 2 = CKS + CKN + CZB + C + FS ;

VaRn = Rα ;Pr ojekt ;Pr ed − Rkalk ;Pr ed .

RN S :

RPRFS = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

RPRF 1

RPRFN

RN = VaR = R99;Pr ojekt

;Pr ed − Rkalk ;Pr ed ,

( )

( )

( )

( )

( )

28

2010 N4

( )

F2

KS

KN

ZB

S

RPRF 3 = CLS + C ,

RPRF 1

RPRFN

= −RPR

RPR

F

2

FZ +FSCKS= + CKN RPR

C

C

RPRFC = Z + OD + ChD

− FFOD

+ CZBF 1 ++CRPR

+

+

− FChD

, .

LS

______ n = NSC

RPRFc RPRF 1 + RPRF 2 + RPRF 3

RN S :

RN

= VaR

= R99;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

RPR

FS = RPRF 1 + RPRF 2 ;

RPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

RPRF 2 = CKS + CKN + CZB + C + FS ;

RPRFS = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

RN S = VaRS = R90;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

RPRF = RPRF 1 + RPRF 2 + RPRF 3 ;

RPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

RPRF 2 = CKS + CKN + CZB + C + FS ;

RPRF 3 = CLS + C ,

RPRFC = Z + OD + ChD − FOD − FChD − FZ + CKS + CKN + CZB + C + CLS + C .

RN S :

RN = VaR = R99;Pr ojekt ;Pr ed − Rkalk ;Pr ed ,

RPRIC = RPRI1 + RPRI2 + RPRI3

RPRI1 = SP

RPRI2 = MP + SkR

RPRI3 = SkR + AK + DK + UK

RPRIS = SP + MP + SkR + AK + DK + UK

Размеры рисковой нагрузки RNc:

RNc = VaRc = R99Projekt; Pred – Rkalk; Pred

где RPRIC — имущественные ресурсы покрытия рисков для крахового сценария рисковой нагрузки;

VaRc — «цена риска» для крахового сценария рисковой нагрузки;

RPRI1, RPRI2 и RPRI3 — имущественные ресурсы покрытия рисков

соответственно первого, второго и третьего классов;

SvR — свободные резервы;

AK — акционерный капитал;

DK — дополнительный капитал;

UK — уставный капитал;

RNc — величина рисковой нагрузки при краховом сценарии;

R99Projekt; Pred — рисковые затраты совокупности проектов предприятия, которые не будут превышены со статистическим уровнем надежности 99%.

Таким образом, подразумевается, что при нормальном сценарии

рисковой нагрузки у предприятия нет убытков. Соответственно VaRn

меньше целевого значения прибыли предприятия Rkalk; Pred.

Библиографический список:

1. Донцова Л.В. Анализ финансовой отчетности: Учебник/Л. В. Донцова, Н. А. Никифирова. 5-е изд., перераб. и доп. М.: Изд-во «Дело

и Сервис», 2007.

2. Schierenbeck H.; Lister M. Value Controlling, Grundlagen wertorientierter

..

..

Unternehmensfu hrung, Mu nchen, 2001.

Риски. Страхование

RPRN ;min RPRN = { RPRN | RPRN = min { RPRFN , RPRIN }}

( RPRmin )n= NSC = RPRS ;min = RPRS = {RPRs | RPRS = min { RPRFS , RPRIS }} .

RPRC ;min RPRC = {RPRC | RPRC = min { RPRFC , RPRIC }}

SP — сверхприбыль;

RNN — величина рисковой нагрузки при нормальном сценарии;

0 ≤ VaRN ≤ RPRmin; NR;

60Projekt; Pred — рисковые затраты совокупности проектов предприятия, которые не будут превышены со статистическим уровнем на0 ≤ VaRS ≤ RPRдежности

60%;

min; S ;

Rkalk; Pred — калькулированная плата за риск совокупности про0 ≤ VaR ≤ RPR

ектов

min; . предприятия.

Стрессовый сценарий нагрузки (α=90%):

0

RN n ≤ RPRFn ( RPR

RPRISFn–−VaR

RNSn ≥ 0).

Границы рисковой нагрузки 0 ≤ VaRS ≤ RPRIS:

RN n = VaRn ;

Ресурсы покрытия рисков RPRIS:

.

VaR

= ( CFaR

= ( EaR

)nIS= NSC= RPR

)n= NSC

RPR

I1 + RPR

I2

______ n = NSC

.

VaRn = Rα ;Pr ojekt ;Pr ed −RPR

Rkalk

=

SP

I1 ;Pr ed

RPRI2 = MP + SkR

RPRIS = SP + MP +SkR

RPRFN

RPRF 1

RPRN = { RPR

RPR

N ;min рисковой

RPR

N |RN

IN }}

N = min { RPRFN , RPR

Размеры

нагрузки

= RPR

S: RPRF 1 + RPRF 2

F

FS =

RPR

,

______

| RPR

= {RPR

SS=

– Rkalk;

( RPRmin )n= NSC = RPR

RN

R 90Projekt;

n =SNSC

=

= RPR

SRPR

Pred

;minVaR

s

S = min

Pred{ RPRFS , RPRIS }} .

RPR

Fc

F 1 + RPRF 2 + RPRF 3

где RPR —

имущественные ресурсы покрытия рисков

для

C ;min IS RPRC = { RPRC | RPRC = min { RPRFC , RPRIC }}

RPR

стрессового сценария рисковой нагрузки; VaRS — «цена риска» для

RPRFS = RPRF 1стрессового

+ RPRF 2 ; сценария рисковой нагрузки; RPR и RPR — имущесI1

I2

0 ≤ VaRN ≤ RPR

min; N ;

твенные

ресурсы покрытия рисков соответственно первого и втоRPRF 1 = Iz + Z = (OD + ChD − FOD − FChD − FS − FZ ) + Z ;

рого классов; MP — минимальная прибыль; SkR — скрытые резер0 ≤ VaR

≤ RPR

RPR

Cmin;

C + FS ; рисковой нагрузки при стрессовом сценарии;

S+; C

F 2 =SC KS +вы;

KN RN

SZB—+ величина

R90Projekt; Pred — рисковые затраты совокупности проектов предRPR

+ OD +

FS = ≤

Z RPR

ChD − FOD − FChD − FZ + CKS + CKN + CZB + C .

0 ≤ VaR

приятия,

которые не будут превышены со статистическим уровнем

min; .

надежности 90%.

,

RN

=R

−RRN

RNSn =≤VaR

RPR

RPR

(

сценарий

нагрузки (α=99%):

S Fn

ojekt

kalk

ed0).

90;PrКраховый

;Pr ed

Fn −

n;Pr≥

–

RPR

VaR

0

RPRF = RPRF 1 + RPRFIC2 + RPRCF 3 ;

RN n = VaRn ;

Границы рисковой нагрузки 0 ≤ VaRC ≤ RPRIC:

(OD + ChD

FChD − F

RPRF 1 = Iz + Z = Ресурсы

− FOD −рисков

S − F:Z ) + Z ;

покрытия

RPR

IC

.

VaR

=

R

−

R

ed + F ;

RPR n = Cα ;Pr ojekt

+ C;Pr ed + Ckalk+;PrC