Прусова Светлана Борисовна, Московский государственный лингвистический университет, г. Москва

advertisement

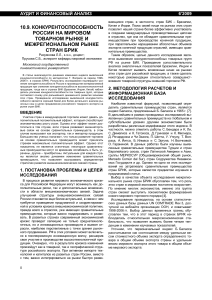

Прусова Светлана Борисовна, Московский государственный лингвистический университет, г. Москва Сравнительный анализ современных тенденций на рынках автомобильной промышленности в странах БРИК. Предшествовавшие нынешнему кризису годы ознаменовались быстрым подъемом экономики ведущих развивающихся стран, позволившим им укрепить свои позиции в мировом хозяйстве. По мнению многих экспертов, кризис будет способствовать дальнейшему перераспределению сил на мировых рынках в пользу ведущих развивающихся государств, в число которых входят страны БРИК, что в конечном итоге обеспечит переход к более сбалансированному многополярному миру, объективно отражающему вклад отдельных государств в глобальное производство. В большинстве развивающихся стран подъем экономики определялся в первую очередь ускоренным расширением внутреннего спроса, связанного с активным наращиванием потребительских расходов населения, предприятий и органов государственного управления. Уверенному росту внутреннего потребления в развивающихся странах и, в частности, странах БРИК способствовали такие факторы, как проведение масштабных либеральных реформ, существенно улучшивших их общий инвестиционный климат, конъюнктуру национальных товарных рынков и состояние корпоративного сектора; укрепление политической стабильности; повышение уровня жизни населения и нормы сбережений в экономике (в 2001-2007 гг. средняя норма сбережений в развивающихся странах выросла с 24,2 до 33,4%); быстрое развитие внутренних финансовых рынков и увеличение притока зарубежного капитала; последовательное наращивание государственных капиталовложений в инфраструктуру; рост количества и качества рабочей силы за счет значительных инвестиций в социальных сектор.1 Подобные тенденции не могли не отразиться на автомобильных рынках этих стран. Рост благосостояния населения в странах БРИК значительно повысил спрос на автомобили на рынках этих стран, что в свою очередь усилило конкуренцию за сферы влияния среди ведущих продуцентов автомобилей на рынках стран БРИК. Таким образом, целью данного исследования является выявление современных тенденций на автомобильных рынках стран БРИК с целью их дальнейшего изучения для определения потенциальной роли российских продуцентов на рынках этих стран. Согласно прогнозам PwC в период 2007-2015 гг. объем продаж автомобилей на рынках стран БРИК вырастет с 25 до 58% от мировых продаж. Крупнейшими рынками легковых автомобилей в 2008 г. стали США и Китай с объемом годовых продаж 13,2 и 6,8 млн. автомобилей соответственно. Россия, Бразилия и Индия также находятся в десятке лидеров и по этому показателю занимают место 5 (2,9 млн. шт.), 7 (2,2 млн. шт.) и 10 (1,5 млн. шт.) соответственно2. В последнее десятилетие наиболее динамично растет автомобильный рынок КНР – в среднем за период 1998-2008 гг. на 24,7 % за год. Значительно отстают от лидера Россия - 13,2%, Индия -12,2% , Бразилия – 6,1%. В 2008 г. показатель, характеризующий соотношение количества населения к автомобильному парку в стране, демонстрировал наибольшие значения в Индии, тогда как рынок России 1 Значения индекса по этому показателю находится на последнем месте в рассматриваемой группе стран (см. 90 80 70 60 50 40 30 20 10 0 Бразилия Россия Индия Китай рис.1). Источник: Next Generation Brazil / Analyst Note, PwCAutomotiveInstitute, 18.11.2009 Рис.1. Анализ индекса Население/Автомобильный парк в странах БРИК в 2008 г. (Количество человек на автомобиль). В 2008-2009 г. продажи автомобилей значительно сократились во всем мире, так, по подсчетам немецкого союза автомобильной промышленности VDA в 2008 г. было продано 55 млн. легковых автомобилей по всему миру, а по итогам 2009 г. ожидается объем продаж около 40 млн. шт., при этом, согласно отчету McKinsey, совокупная прибыль мировых производителей автомобилей сократилась в период с 2007-го по 2008 гг. с 52 до 17 млрд. долл. с тенденцией к дальнейшему уменьшению. При том, что американский рынок в первой половине 2009 демонстрировал спад продаж на 35,1%, российский – на 49%, китайский рынок за этот период вырос на 36,5%, индийский – на 13,46%, бразильский – на 10%. Несмотря на мировой спад производства автомобилей, в Бразилии, Китае и Индии за 2009 г. не наблюдалось негативных тенденций, тогда как в России количество произведенных автомобилей значительно сократилось (Табл.1). . Страна 2008 2009 2010 2011 2012 2013 Прирост 20082013 (шт.) Прирост (%) Китай Бразилия Индия Россия 7,339,290 2,858,313 1,983,226 1,566,429 9,572,946 2,789,161 2,280,304 735,152 10,459,680 2,946,818 2,588,982 963,522 11,753,915 3,231,415 3,062,226 1,313,005 12,855,390 3,416,567 3,551,979 1,713,852 13,753,869 3,586,859 3,992,578 1,989,982 6,414,579 728,546 2,009,352 423,553 87.4 25.5 101.3 27.0 Источник: Quaterly Forecast Update: China’s Great Leap Forward / Analyst Note, PwCAutomotiveInstitute 12.10.2009 Табл.1. Прогноз производства автомобилей в странах БРИК до 2013 г В целом, за период 2008-2013 гг. по прогнозам PwC количество произведенных автомобилей возрастет в Индии более, чем на 100%, в Китае – на 87,4%, тогда как в Бразилии и России рост составит в среднем 26%. Таким образом, динамика развития автомобильных рынков в странах БРИК будет продолжать демонстрировать рост. Резкий спад продаж в России в первой половине 2009 г. тем не менее не умаляет значимости этого рынка для мировых продуцентов, и прогнозируемая посткризисная динамика свидетельствует о постепенном возврате к показателям 2008 г. Проведенное исследование «выявленной» конкурентоспособности России в автомобильной промышленности показало, что автомобильная отрасль России на 2 протяжении 1998-2006 гг. не только не усилила свои конкурентные преимущества на мировом рынке, но и ослабила свои позиции3. Так, индекс Волраса за этот период сократился почти в три раза - с -1,35 до -4,24 (Табл.2). SITC Название отрасли 78 Средства дорожного транспорта (легковые и грузовые автомобили, части и принадлежности к автомобилям) Годы 1998 1999 2000 2001 2002 2003 2004 2005 2006 Индекс RC на мировом рынке Бразилия Россия Индия 3,32 3,01 4,79 6,10 6,16 6,79 6,48 6,25 7,01 -1,35 -0,60 -0,60 -0,79 -0,41 -1,07 -2,88 -4,39 -4,24 4,38 3,87 3,43 3,91 5,23 6,30 6,08 5,71 5,11 Китай 1,36 1,27 0,55 -0,60 0,05 -0,35 0,62 1,94 2,77 Источник: составлена автором на основе статистических данных UN COMTRADE Rev.3. – Режим доступа: http://comtrade.un.org/db/ Табл. 2. Выявленные сравнительные преимущества стран группы БРИК на основе индекса Волраса на мировом рынке (1998-2006гг.) Основываясь на данных таблицы 2, можно сделать вывод, что наибольшую конкурентоспособность на мировом автомобильном рынке среди стран БРИК имеет Бразилия, которая за 1998-2006 гг. значительно усилила свои преимущества - значения индекса возросли с 3,32 до 7,01. Китай и Индия также усилили свои преимущества. Таким образом, отрицательная динамика индекса Волраса свидетельствует о снижении международной конкурентоспособности продукции автомобильной отрасли России. Однако на основании этих результатов мы не можем утверждать, что дальнейшее развитие производства автомобилей на территории России является нецелесообразным. В настоящее время эта отрасль является стратегически значимой для России, что обусловлено ее огромным влиянием на развитие экономики в целом. Растущий спрос на автомобили в странах БИК, растущие индексы «выявленной» конкурентоспособности автомобильной промышленности стран БИК, а также прогнозируемое возобновление роста спроса на российском рынке в посткризисные годы могут служить хорошим плацдармом для развития национальных производств в автомобильной индустрии. Уже сегодня внутри группы стран БРИК устанавливается более тесное сотрудничество в автомобильной промышленности. Так, Chery Automobile запустили производство модели Tiggo на крупнейшем рынке Латинской Америки – Бразилии. Это уже вторая китайская автомобильная корпорация, присутствующая на бразильском рынке. Китайский продуцент Hafei Automobile через сеть местных дистрибьютеров Effa Motors активно продвигает свою продукцию на рынок. Еще два китайских производителя Anhui Jianghuai Automobile and BYD Auto планируют активную экспансию на бразильский рынок4. Китайская компания FAW (First Automobile Works) в сотрудничестве с российскоиндийским совместным предприятием Ural India Ltd. по промышленной сборки грузовых автомобилей марки «Урал» планируют начать производство мини-автомобиля в Индии.5 Однако для расширения сотрудничества с этими странами России нужно преодолеть ряд проблем, связанных с конкурентоспособностью автомобильной индустрии. Показатели сравнительных преимуществ российской индустрии автомобилестроения за период 1998-2006 гг. значительно снизились, что говорит о неконкурентоспособности российских автопродуцентов. Исследование эволюции структуры производства автомобилей западных и российских автопродуцентов дает 3 основание предполагать, что российские производители нуждаются в проведении активной политики по изменению модели организации производства. В настоящее время отсутствие широкой практики производства автомобилей на единой платформе, незначительные поставки комплектующих от сторонних поставщиков, а именно, концентрация большей части процессов в рамках компании, негибкая система менеджмента - ведут к снижению конкурентоспособности российских автопродуцентов, и, как следствие, к значительному снижению сравнительных преимуществ автомобильной отрасли в целом. Анализ сравнительных преимуществ автомобильной индустрии группы стран БРИК (Бразилия, Россия, Индия, Китай) дает повод предположить, что Бразилия, Индия и Китай стратегически правильно организуют функционирование автомобильной отрасли. Более тесное сотрудничество в автомобильной индустрии с быстро растущими рынками, в частности, с Китаем, Индией и Бразилией могло бы послужить стимулом для изменений в организации производства у российских продуцентов. Подобная практика уже имеет место быть, однако масштабы ее должны нарастать. Встраивание в имеющиеся производственные цепочки по созданию автомобилей, в том числе за счет более активного международного аутсорсинга и сотрудничества с поставщиками комплектующих за рубежом, при этом концентрируясь на дизайне и создании новых, более экономичных и динамичных моделей с целью сбыта продукции как внутри страны, так и за ее пределами, а именно, на развивающихся рынках – позволили бы отечественной автоидустрии значительно улучшить свои позиции на автомобильном рынке стран БРИК. Список литературы: 1. Братерский М. РФ может перейти на рубли в торговле со всеми странами БРИК // РИА Новости: официальный сайт. Режим доступа: http://www.rian.ru/economy/20081106/154524913.html 2. А.Виньков, С.Сумленный. Почем Opel для народа // Эксперт №22 (660), 2009 С.1315 3. Николаева Л. БРИК: иллюзия спасения // Общественно-политический и деловой еженедельник: официальный сайт, 2008 – Режим доступа: http://comments.com.ua/?spec=1223567475&sart=1223567822 4. Оценки, прогнозы, приоритеты // Экспертно-аналитический журнал Вектор ВТБ №6, 2009 5. Статистическая база ООН / UN COMTRADE: официальный сайт. – Режим доступа: http://comtrade.un.org/db/. 6. Статистическая база Organisation Internationale des Constructeurs d’Automobiles (OICA) http://oica.net 7. Bender S., Li Kui-Wai: The changing trade and revealed comparative advantages of Asian and Latin American manufacture exports // Yale Economic Growth Center Discussion Paper No 843, 2002 Режим доступа: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=303259 8. Chery makes Brazil Debut // Asia Pacific Automotives Insight #41: Business Monitor International, официальный сайт, 2009 – Режим доступа: http://www.autoinsight.com 9. China becomes world's biggest auto maker and market / Информационный портал: официальный сайт, 2009 Режим доступа: http://english.people.com.cn/90001/90778/90857/90860/6717349.html 10. China’s Light Vehicle Market / Analyst Note, PwCAutomotiveInstitute, 24.08.2009 4 11. Dimelis, S., Gatsios, К. Trade with Central and Eastern Europe: The Case of Greece // EU Trade with Eastern Europe: Adjustment and Opportunities, London: CEPR, Discussion Paper No. 1005, 1994 12. Konar D. Ural India to build sample small cars at Haldia factory // The Times of India, официальный сайт, 2009 – Режим доступа: http://timesofindia.indiatimes.com 13. Next Generation Brazil / Analyst Note, PwCAutomotiveInstitute, 18.11.2009 14. Quaterly Forecast Update: China’s Great Leap Forward / Analyst Note, PwCAutomotiveInstitute 12.10.2009 15. Vollrath, T.L. (1991): A Theoretical Evaluation of Alternative Trade Intensity Measures of Revealed Сomparative Advantage//Weltwirtschaftliches Archiv, 130, 265-279 Оценки, прогнозы, приоритеты / Экспертно-аналитический журнал Вектор ВТБ №6, 2009 С.7 А.Виньков, С.Сумленный: Почем Opel для народа, Эксперт №22 (660), 2009 С.13-15 http://english.people.com.cn/90001/90778/90857/90860/6717349.html 1 2 3 RC рассчитывается по следующей формуле: X ij M ij X it M it , где RXA RC ln RXA ln RMA ln ln M X nj nj X nt M nt Revealed Export Advantage (Выявленное экспортное преимущество), RMA – Revealed Import Advantage (Выявленное импортное преимущество), Х и М – экспорт и импорт соответственно, i – исследуемая страна, j – товар (отрасль промышленности), t – группа товаров (отраслей промышленности) и n - группа стран. При RC > 0 страна обладает выявленной конкурентоспособностью, при RC < 0 страна имеет выявленную неконкурентоспособность. Исследование проводилось на основе статистических данных базы данных UN COMTRADE Rev.3 и охватывает временной период 1998-2006 гг. Выбор индекса Т.Волраса для расчета выявленного конкурентного преимущества страны обусловлен тем фактом, что этот индекс позволяет учитывать показатели импорта и характеризует глобальный аспект торговой структуры стран, поскольку позволяет проводить исследования как на глобальном уровне с учетом всех стран-участниц международной торговли, так и на суб-глобальном, тогда как индекс Баласса применяется для расчета на суб-глобальном уровне с ограниченным количеством стран-участниц. Индекс Т. Волраса также позволяет избежать проблему двойного счета. Логарифмирование индексов RXA и RMA дает симметричное распределение показателей относительно нуля. 4 Chery makes Brazil Debut//Asia Pacific Automotives Insight #41: Business Monitor International, 2009, available at www.autoinsight.com 5 D. Konar: Ural India to build sample small cars at Haldia factory//The Times of India, 4 May 2009, http://timesofindia.indiatimes.com 5