Р.В Ломиворотов Аспирант кафедры макроэкономического анализа

advertisement

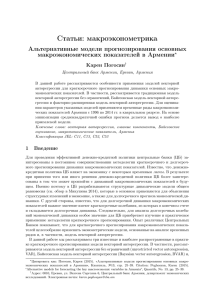

Р.В Ломиворотов Аспирант кафедры макроэкономического анализа Национальный исследовательский университет – Высшая школа экономики, Москва, e-mail: l.rodion@gmail.com tel: +79151862048 Выбор оптимальной денежно-кредитной политики в условиях внешней неопределенности Аннотация Данная работа посвящена оценке влияния проводимой денежно-кредитной политики на экономическую динамику в стране. Рассматриваются два альтернативных подхода монетарной политики: таргетирование инфляции при полностью свободном обменном курсе и управление обменным курсом с помощью валютных интервенций. Первый из этих подходов больше подходит для сглаживания шоков, связанных с внешней торговлей, а второй вариант более предпочтителен при доминировании финансовых и спекулятивных шоков. В данном исследовании рассматривается байесовская модель векторной авторегрессии, которая позволяет оценить влияние различных внешних и внутренних факторов на экономику России. Данный метод позволяет определить воздействие и основные каналы трансмиссии монетарной политики ЦБ России, а так же внешних шоков. В отличие от традиционных методов, данный подход позволяет получать более устойчивые оценки для моделей с большим количеством переменных на выборках ограниченного размера. Метод условного прогнозирования позволяет выявить наиболее важные факторы и провести сценарный анализ для разных монетарных режимов. Намерение ЦБ России перейти к таргетированию инфляции и полностью свободному обменному курсу уже с 2015 года, а также ухудшение внешнеторговых условий и ограничение на доступ к международным финансовым рынкам для российских компаний привели к значительному росту волатильности обменного курса. Принимая во внимание высокую зависимость российской экономики от импорта, и вследствие этого сильный эффект переноса ослабления рубля на потребительские цены, данная политика невмешательства может привести к падению доверия к национальной валюте и общему снижению эффективности проводимой монетарной политики. В то же время попытки стабилизировать обменный курс за счет валютных интервенций при ухудшении фундаментальных факторов не способны предотвратить девальвацию и ведут к снижению золотовалютных резервов, сокращению рублевой ликвидности и росту процентных ставок. Для того чтобы оценить, какой из данных режимов монетарной политики является более предпочтительным в текущих условиях с точки зрения влияния на макроэкономическую ситуацию, была рассмотрена байесовская векторная модель авторегрессии, оцененная для различных монетарных режимов. Использованная в работе модель векторной авторегрессии позволяет оценивать сразу несколько переменных и учитывает их взаимодействие. Популярность этого метода объясняется относительной простотой в использовании, а также в возможности определить каналы распространения различных шоков в экономике страны с помощью импульсных функций отклика и получить экономическую интерпретацию результатов оценки (Bernanke, Mihov, 1997, 1998; Clarida et al., 1998; Kim, 2003; Дробышевский и др., 2009; Granville, Mallick, 2010; Ломиворотов, 2014). В то же время одним из недостатков модели векторной авторегрессии является большое количество коэффициентов, которые необходимо оценить, а учитывая достаточно непродолжительную историю монетарной политики ЦБ, точность получаемых оценок может быть достаточно низкой. Для того чтобы включить в модель дополнительные переменные и в тоже время избежать проблем с излишней размерностью мы использовали байесовский подход (BVAR model). Этот метод позволяет оценивать модели с большим количеством переменных с приемлемой точностью даже на относительно небольших выборках. Данный метод был предложен в работах Доана и др. (1984) и Литтермана (1986), а в дальнейшем усовершенствован в работах Банбура и др. (2010), Купа (2010), Гианноне и др. (2012), Карриеро и др. (2013). Рассмотрим стандартную модель векторной авторегрессии, приведенню к сокращенному виду: 𝑌𝑡 = 𝐶 + 𝐵1 𝑌𝑡−1 + ⋯ + 𝐵𝑝 𝑌𝑡−𝑝 + 𝜀𝑡 (1) 𝜀𝑡 ~𝑁(0, 𝛴), где 𝑌𝑡 = (𝑦1,𝑡 𝑦2,𝑡 … 𝑦𝑛,𝑡 )′ – вектор переменных модели, p – количество лагов, 𝜀𝑡 – ошибка, имеющая стандартное нормальное распределение. В векторном виде уравнение (1) имеет вид: 𝑌 = 𝑋𝐵 + 𝐸 где 𝑌 – матрица размерностью 𝑇 × 𝑛, 𝑋 – матрица 𝑇 × 𝑘, 𝐵 – (2) матрица всех коэффициентов модели размерностью 𝑘 × 𝑛, 𝐸 – матрица ошибок, размерностью 𝑇 × 𝑛. Воспользовавшись формулой Байеса можно получить апостериорное распределение для коэффициентов уравнения (2): 𝑃(𝐵, 𝛴|𝑌) = 𝑃(𝑌|𝐵, 𝛴)𝑃(𝐵, 𝛴), где 𝑃(𝑌|𝐵, 𝛴) функция максимального правдоподобия (3) для модели векторной авторегрессии, а 𝑃(𝐵, 𝛴) – априорное распределение для коэффициентов. В качестве сопряженного априорного распределения для коэффициентов модели (матрицы 𝐵 и 𝛴) традиционно рассматривают комбинацию многомерного нормального распределения и обратного Уишарт распределения: 𝑃(𝐵, 𝛴) = 𝑃(𝐵|𝛴)𝑃(𝛴), (4) где 𝑃(𝐵|𝛴) - многомерное нормальное распределение, а 𝑃(𝛴) – обратное распределение Уишарта. Наиболее распространенным подходом при задании коэффициентов в уравнении (4) является использование Миннесота априори (Minnesota prior). Идея, на основе которой была построена эта параметризация, заключается в том, что многие макроэкономические переменные следуют процессу случайного блуждания (random walk). На практике используется несколько видоизмененная параметризация, предложенная Симсом и Жа (1998), а также более подробно рассмотренная в работах Банбура и др. (2010), Гианноне и др. (2012) и Карриеро и др. (2013). Для анализа влияния различных внешних и внутренних шоков в зависимости от режима монетарной политики были также использованы импульсные функции отклика, вариация декомпозиции, условное прогнозирование и сценарный анализ. Метод условного прогнозирования и сценарного анализа используется для построения прогнозов при фиксации части переменных на определенном уровне. Данный метода был рассмотрен в работах Вагоне и Жа (1999) Банбура и др. (2014), Дерюгина и Пономоренко (2014). Сравнивая полученные прогнозы с фактическими данными, можно оценить какие из шоков имеют наибольшее влияние на экономическую динамику. Например, происходящее в 2013 году замедление темпов роста ВВП не может быть объяснено лишь одной динамикой цены на нефть, в тоже время включение в рассмотрение темпов роста денежной массы значительно улучшает качество прогноза (Рис 1). Анализ данных показывает, что фактические изменения в монетарном режиме произошли еще в 2010-2011 годах, когда за счет снижения объема валютных интервенций возросла волатильность на валютном рынке и произошла стабилизация процентных ставок (Рис. 2). Используя условное прогнозирование можно посмотреть, как изменились темпы роста экономики в текущих условиях, если бы регулятор не изменил монетарный режим и низкая волатильность рубля оставалась бы главным приоритетом монетарной политики. Использование импульсных функций отклика позволяет рассмотреть, каким образом различные шоки распространяются по экономике. Так например, изменение ключевой процентной ставки ЦБ России практически не влияет на динамику инфляции и производства, но приводит к росту других ставок в экономике и оказывает негативное влияние на инвестиции (Рис. 3). Предложенный подход позволяет оценить влияние различных режимов монетарной политики на экономику страны в зависимости от нескольких факторов, включая такие фундаментальны факторы, как внешние условия торговли и отток капитала, так и спекулятивные ожидания экономических агентов. Использование байесовских методов оценки позволяет решить проблему недостаточного количества данных и улучшит качество оценки. Приложение Рисунок 1. Условные прогнозы темпов роста ВВП при фиксированной цене на нефть и денежной массы Рисунок 2. Волатильность рубля и процентных ставок Рисунок 3. Влияние инструментов монетарной политики Реакция ставки по корп. кредитам на шок ставки РЕПО Реакция доходности ОФЗ на шок ставки РЕПО 0.15 0.15 Изменение Изменение 0.20 0.10 0.05 0.00 -0.05 0.10 0.05 0.00 -0.05 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 Месяцы Месяцы 0.20% 0.15% 0.10% 0.05% 0.00% -0.05% -0.10% -0.15% -0.20% -0.25% Реакция инвестиций на шок РЕПО Изменение, % Изменение, % Реакция производства на шок РЕПО 1 3 5 7 9 0.30% 0.20% 0.10% 0.00% -0.10% -0.20% -0.30% -0.40% -0.50% -0.60% 11 13 15 17 19 21 23 Месяцы 1 3 5 7 9 11 13 15 17 19 21 23 Месяцы Список литературы Дробышевский С.М., Трунин П.В., Каменских М.В. (2009). Анализ правил денежно- кредитной политики Банка России в 1999–2007 гг. // Научные труды. № 127Р. ИЭПП. Ломиворотов Р. (2014). Влияние внешних шоков и денежно-кредитной политики на экономику России // Вопросы экономики. № 11. С. 122-138. Bańbura M., Giannone D., Reichlin L. (2010). Large Bayesian vector auto regressions // Journal of Applied Econometrics. Vol. 25, No 1. P. 71–92. Bańbura M., Giannone D., Lenza, M. (2014). Conditional forecasts and scenario analysis with vector autoregressions for large cross-sections // ECARES working paper 2014-15. Bernanke B.S., Mihov I. (1997). What does the Bundesbank target? // European Economic Review. Vol. 41. Issue 6. P. 1025–1053. Bernanke B.S., Mihov I. (1998) Measuring Monetary Policy // Quarterly Journal of Economics. Vol. 113, No 3. P. 869–902. Clarida R., Gali J., Gertler M. (1998) Monetary Policy Rules in Practice: Some International Evidence // European Economic Review, Vol. 42, Issue 6, P. 1033–1067. Carriero A., Clark T.E., Marcellino, M. (2013). Bayesian VARs: specification choices and forecast accuracy // Journal of Applied Econometrics. Deryugina E., Ponomarenko A. (2014). A Large Bayesian Vector Autoregression Model for Russia // CBR, Working paper Doan T., Litterman R., Sims C. (1984). Forecasting and conditional projection using realistic prior distributions // Econometric reviews, Vol. 3. Issue 1, P. 1–100. Giannone D., Lenza M., Primiceri G. E. (2012). Prior selection for vector autoregressions // NBER, Working Paper, w18467. Granville B., Mallick S. (2010). Monetary Policy in Russia: Identifying exchange rate shocks // Economic Modeling, Vol. 27. Issue 1. P. 432–444. Kim S. (2003) Monetary policy, foreign exchange intervention, and the exchange rate in a unifying framework // Journal of International Economics. Vol. 60. Issue 2. P. 355–386. Koop G. (2013). Forecasting with medium and large Bayesian VARs // Journal of Applied Econometrics, Vol. 28. Issue 2. P. 177–203 Litterman R. B. (1986). Forecasting with Bayesian vector autoregressions—five years of experience // Journal of Business & Economic Statistics, Vol. 4. Issue 1. P. 25–38. Sims C.A., Zha T. (1998). Bayesian methods for dynamic multivariate models // International Economic Review, 949-968. Waggoner D.F., Zha T. (1999). Conditional forecasts in dynamic multivariate models // Review of Economics and Statistics, Vol. 81. Issue 4. P. 639–651.