Финансовая математика

advertisement

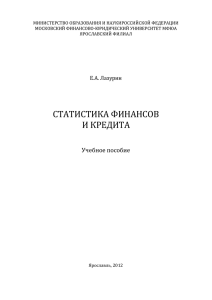

Автономная некоммерческая организация «Центр делового обучения «Сфера» Финансовая математика (Тема: «Финансовые расчеты») Информационно – методический материал по дисциплине для обучаемых по программе “Финансист – аналитик” Составил г. Новосибирск 2003 г. Б.М. Соломонов Первоначальный капитал (принципал) Ставка процента Наращение (накопление) PV FV Время Будущая стоимость (ценность)капитала Возвращается инвестору Рис. 1 Операция наращения Текущая сумма (капитала, инвестиций) Дискотирование PV FV Время Возвращаемая,вкладываемая сумма. Ставка дисконта Рис. Математическое дискотирование Процесс изменения исходной суммы с начисленными простыми процентами описывается арифметической прогрессией, членами которой являются величины PV, PV + PV i = PV(1+I), PV(1+I) + PV i = PV(1+2 i) и т.д. Первый член данной прогрессии равен PV, разность PV i, последний член (наращенная сумма) определяется как FV = PV + 1 = PV(1 + n i). 1 = PV i n Пример. Рассчитать процентный доход, множитель наращения и сумму накопленного долга, если кредит в размере 170 тыс. руб. выдан на 3 года при ставке простого процента, равной 20% годовых. Показатель Дг можно измерять условным (приближенным) и точным количеством дней. Часто Дг берут равным 360 дням (30 дней * 12 месяцев), т.е. используется примерное число дней. В таких случаях вычисляются обыкновенный (коммерческий) процент. Если в качестве временной базы используют действительное число дней в году (365 или 366), то получают точный процент. Аналогично t может быть точным и приближенным. Точное t получают расчетом фактического количества дней между датой выдачи и датой погашения долга. Для расчета приближенного (примерного) значения t продолжительность ссуды определяется количеством месяцев и дней займа. месяц при этом равен 30 дням. В обоих вариантах дата выдачи и дата погашения кредита считается за один день. разработана специальная таблица, где содержатся порядковые номера каждого дня года. Из номера, соответствующего дню окончания займа, вычитают номер первого его дня. Варианты вычисления простых процентов 1)Точные проценты с точным числом дней ссуды (кредита). Этот способ дает самые точные результаты. При расчетах за полугодие срок ссуды берут равным 182 дня. 2)Обыкновенные проценты с точным числом дней ссуды. Данный метод дает несколько больший результат, чем использование точных процентов. Когда число дней ссуды превышает 360, то сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Например, при t = 364 дня, то n = 364: 360 = 1,011. Множитель наращения за этот период будет равным 1 + 1,011 I 3)Обыкновенные проценты с приближенным числом дней ссуды. Этот способ применяют, когда не требуется большой точности, например, при частичном гашении ссуды. Точное количество дней ссуды (t) обычно больше приближенного. Следствием является превышение процентов с точным числом дней ссуды по сравнению с примерным. “ Вариант расчета с точными процентами и с приближенным измерением времени лишен смысла и не применяется.” – Е.М. Четыркин “ Методы финансовых и коммерческих расчетов.” – М.: “Дело”, “Business Речь”, 1992 – С.12. Ситуация. Кредит в размере 70 тыс. руб. выдан 20 января до 5 октября включительно под 18 % годовых. Год не высокосный. Рассчитать общий размер погасительного платежа, применяя три метода определения продолжительности кредита. Соотношения между точными и обыкновенными (коммерческими) процентами при одинаковой продолжительности ссуды: Временная база Дг = 365 дней: jo / jт = 365 / 360 = 1,013889 (1); jo / jт = 360 / 365 = 0,986301(2); Дг = 365 дней : jo / jт = 366 / 360 = 1,016667 (3); jo / jт = 360 / 366 = 0,983606 (4), где jo – обыкновенные проценты, jт – точные проценты. Приведенные соотношения характеризуют финансовые последствия от выбора временной базы для наращения (увеличения) процентов. Их можно использовать для определения эквивалентных процентных ставок, которые приносят одинаковые проценты при разных временных базах: j360 = 0,986301 * j365 (5); j365 = 1,013886 * j360 (6). Пример. Ставка процента в размере 20 % годовых определена по временной базе Дг = 360 дней (обыкновенные проценты). Установить эквивалентную процентную ставку для временной базы Дг = 365 дней (точные проценты). Решение. По формуле (6) вычисляем j365 = 1,013886 * 20 = 20,278 %. Проверка с помощью формулы (5): j360 = 0,986301 * 20,278 = 20 %. Таким образом, ставка обыкновенного (коммерческого) процента (при Дг = 360) приносит тот же доход, что и ставка точного процента (при Дг = 365). Пример. За 15 дней использования краткосрочного кредита плата за заемные средства начислена в размере 18 тыс. руб. (временная база Дг = 360 дней). Определить аналогичную сумму при начислении точных процентов (Дг = 365 дней). Решение. Из формулы (2) jт = jo * 0,986301 = 18 * 0,986301 = 17,753 тыс. руб. Переменные ставки. В кредитных договорах могут предусматриваться изменяющиеся во времени процентные ставки. В таких случаях наращенная сумма определяется следующим образом: FV = PV * (1+ n1i1 + n2i2 + …) = PV *(1 + ntit) (7), где It – ставка простых процентов; Nt – периоды (интервалы) начсления простых процентов. Множитель наращения (Мн) равен 1 + …..ntit (8). Пример. Кредитный договор предусматривает следующий порядок начисления простых процентов: первый год – 18 %, в каждом следующем полугодии ставка повышается на 0,5% Определить множитель наращения за 2 и 3 года. Решение. За 2 года 1 + …..ntit = 1 + 0,18 + 0,5 * 0,185 + 0,5 * 0,19 = 1,3675. За 3 года множитель наращения равен 1,3675 + 0,5 * 0,195 + 0,5 * 0,2 = 1,5425. Пример. Кредит в размере 400 тыс. руб. предоставлен на 4,5 года. Ставка простого процента за первый год равна 25 %. В каждом последующем полугодии она уменьшается на 1 %. Рассчитать множитель наращения и наращенную сумму. Решение. По формуле (8) Мн = 1 + 0,25 +0,5 * (0,24 + 0,23 + 0,22 + 0,21 + 0,20 + 0,19 + 0,18) = 1,985. По формуле (7) FV = 400 * 1,987 = 794 тыс. руб. Объяснить сущность полученных показателей. Реинвестирование. При вложении средств в краткосрочные депозиты по простой процентной ставке. Нередко повторяют операции в пределах заданного срока N, т. е. к дальнейшему реинвестированию наращенных на каждом шаге операции средств. Наращенная сумма для всего срока составит FV = PV * (1 + n1i1) * (1 + n2i2) …, (9), где n1, n2,… - продолжительность периодов наращения; …..nt = N; i1, i2, - ставки, по которым производится реинвестирование. При равных периодах начисления формула наращения имеет вид FV = PV * (1 + ni)m, (10), где m – общее число операций реинвестирования. Пример. На депозите находится 10 тыс. руб. Простые проценты начисляются ежемесячно по ставке 17 % годовых. Какова будет наращенная сумма. Если эта операция будет повторяться в течение первого квартала года ? Решение. По формуле (9) вычисляем FV = 10 * (1 + 31/365 * 0,17) * (1 + 28/365 * 0,17) * (1 + 31/365 * 0,17) = 10,424 тыс. руб. Приближенное измерение времени (по 30 дней в месяце) дает близкий результат: FV = 10 * (1 + 30/365 * 0,17)3 = 10,426 тыс. руб. Если в базовой формуле наращения по простым процентам FV = PV * (1 + ni) заменить показатели на эквивалентные и выразить одни величины через другие, то можно получить ряд формул для расчета неизвестных показателей в различных ситуациях: N = FV – PV / PV * I (11); G = FV – PV / PV * I * Дг; g – период начисления в днях (12); I = FV – PV / PV * g (13). Сложные проценты. I – годовая ставка процента, номинальная (в долях единиц); PV – первоначальный капитал, размер ссуды; FV – наращенная сумма; N – число лет наращения (целое). В конце первого года проценты равны PV *I, а накопленная сумма составит величину PV + PV * I = PV(1 + I). В конце второго года эта сумма достигает значения PV(1 + I) + PV(1 + I)*I =PV(1 + I)2 и т. д. Следовательно, через n лет наращенная сумма составит FV = PV(1 + I)n (14), где (1 + I)n – множитель наращения. .Задача. Определить накопленную на сберегательном депозите (счете) сумму в конце 4-го года, если сегодня положить 25 тыс. руб.. Процентный доход (по сложной ставке) начисляется в размере: первый вариант – 15 %; второй вариант – 20 %. Формула (14) предполагает, что сложная ставка процентов постоянна в течение всего срока наращения. На практике применяются также меняющиеся во времени («плавающие») процентные ставки. В таких случаях общий множитель наращения равен произведению частных множителей. Методика расчет наращенной суммы: FV = PV (1 + i1)n1 * (1 + i2)n2 * (1 + i3)n3 и т. д., где i1, i2, i3,… ie – величины ставок процентов в различные периоды начисления; n1, n2, n3… ne – периоды, в течение которых применяются соответствующие ставки. Пример. Кредит 140 тыс. руб. получен под 15 % годовых (сложный процент). Во втором и третьем годах процентная ставка увеличивается на 0,5 % и – на 1 % в следующие два года. Рассчитать множитель наращения и сумму накопительного долга. Начисление годовых процентов при дробном числе лет. Если n не является целым числом, т.е. состоит из целой и дробной частей, то наращение рекомендуется осуществлять смешанным методом. Его суть: за целое число лет начисляются сложные проценты. А за дробные – простые. FV = PV(1 +I)na * (1 + nbi), где n = na + nb; na – целое число лет; nb – дробная часть года. Пример. Кредит в размере 130 тыс. руб. выдан на 3 года и 160 дней под 15 % годовых. Кредитный договор предусматривает смешанный метод начисления процентов. Определить сумму долга на конец срока ссуды. Решение. FV = 130000(1 + 0,15)3 * (1 + 160/365 * 0,15) = 130000 * 1,5209 * 1,0658 = 210726,77 тыс. руб. Пример. Первоначальная сумма долга 5 млн. руб. Рассчитать наращенную сумму через 2,5 года по ставке 17 % годовых. Решение. FV = 5000 тыс. руб. *91 + 0,17)2 * (1 + 182,5/365 * 0,17) = 5000 * 1,3689 * 1,085 = 7426282,5 руб. Номинальная и эффективная ставки сложных процентов. При дробном сроке ссуды применяют смешанный метод наращения при К–разовом начислении процентов в году. Формула 15 принимает вид: FV = PV(1 + iн/k)nk * (1 + nb*Iн/к), где nk – целое число интервалов начисления процентов; nb – дробная часть одного интервала начисления процентов. Пример. Во что обратиться сумма 10 тыс. руб. через 25 месяцев . Проценты начисляют ежеквартально. Номинальная ставка – 16 %. Решение. nk: 24 месяце – 2 года. Следовательно, nk = 2*4 = 8 nb: один месяц составляет третью часть квартала (интервала начисления), т.е. 1/3 или 0,33333. FV = 10000(1 + 0,16/4)4 * (1 + 0,33333 * 0,16/4) = 10000 * 1,048 * 1,01333 = 10000 * 1,36857 * 1,0133 = 13868,13 руб. Пример. Банк начисляет проценты на вклад по номинальной ставке 18 %. Проценты начисляются: 1-й вариант – раз в полгода; 2-й вариант - ежеквартально; 3-й вариант – ежемесячно. Определить Iэ в каждом варианте. 1-й вариант: Iэ = (1 + 0,18/2)2 – 1 = 1,092 – 1 = 1,1881 – 1 = 0,1881 или 18.81 %. 2-й вариант: Iэ = (1 + 0,18/4)4 - 1 =1,0454 – 1 = 1,1925 – 1 = 0,1925 или 19,25 %. 3-й вариант: Iэ = (1 + 0,18/12)12 – 1 = 1,01512 – 1 = 1.1956 – 1 = 0,1956 или 19,56 %. Чем чаще начисляют проценты в году, тем во-первых, выше эффективная годовая ставка по сравнению с номинальной, во-вторых, быстрее растет будущая стоимость FV, например. вклада (депозита). С помощью Iэ сложных процентов оценивают реальную доходность финансовых операций и сделок, устанавливают выгодный интервал начисления процентных денег. Эффективные и номинальные ставки сложного процента – эквиваленты в финансовом отношении. Ставки считаются (называются) эквивалентами. Если замена в контракте (договоре) одной из них на другую не изменяет финансовых обязательств или результатов сторон. Например, сторонам безразлично использовать Iн = 18 % при начислении процентов 4 раза в год или Iэ годовую 19,25 % (см. последний пример). При подготовке контрактов возникает потребность в определении Iн при известной величине Iэ. Iн = К((1 + Iэ)1/к – 1).