УДК 336.226.212.1 + 657.922 Бекренев Игорь Владимирович студент гр. ЭО-1-08

advertisement

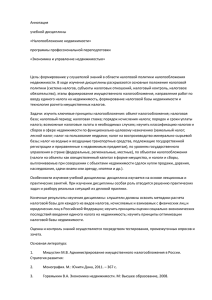

УДК 336.226.212.1 + 657.922 Бекренев Игорь Владимирович студент гр. ЭО-1-08 Научный руководитель: Ястребинский Михаил Александрович проф., д.э.н. кафедра «Экономика и планирование горного производства» Московский государственный горный университет ГОРНАЯ ПРОМЫШЛЕННОСТЬ И РЕФОРМА НАЛОГОВОЙ СИСТЕМЫ В СФЕРЕ НЕДВИЖИМОСТИ MINING AND THE REFORM OF THE TAX SYSTEMS IN REAL ESTATE В Бюджетном послании на 2012-2014 гг. Дмитрий Анатольевич Медведев заявил, что введение местного налога на недвижимость является одной из важнейших задач налоговой политики Российской Федерации. По его словам, после завершения кадастровой оценки объектов капитального строительства, необходимо вводить указанный налог по мере готовности субъектов федерации. Реестр же объектов капитального строительства создан только в 12 регионах РФ, в остальных работы по созданию реестра еще ведутся. Только после того, как они будут завершены, можно проводить кадастровую оценку и вводить налог на недвижимость. В регионах, где такие реестры созданы, оценку стоимости планируется завершить в текущем году. Из этого следует, что если будет принята соответствующая глава Налогового кодекса, то можно вводить новый налог на недвижимость в таких субъектах как: Калужская область, Тверская область, Калининградская область, Краснодарский край, Ростовская область, Республика Башкортостан, Республика Татарстан, Нижегородская область, Самарская область, Красноярский край, Иркутская область, уже с этого года. В остальных регионах страны, создание реестра объектов недвижимости, будет завершено к концу 2013 г. и, следовательно, тогда же,в этих регионах будет введен новый налог. В основу нового метода налогообложения недвижимого имущества заложено такое понятие, как рыночная кадастровая стоимость (РКС). Онапредставляет собой показатель, характеризующий стоимость объектов недвижимости (земля, здания, сооружения, месторождения полезных ископаемых и др.), определяемый методом массовой оценки, как правило, сроком на пять лет. После истечения пятилетнего срока, с момента использования вышеуказанного метода, можно пользоваться инвентаризационной стоимостью, позволяющей внести необходимые коррективы в оценку кадастровой стоимости, тем более, что при ее регулировании законодатель допускает возможность пересмотра спорной кадастровой стоимости. 13 Стоимость представляет собой экономическую категорию, (категория – наиболее общее логическое понятие, выражающее одну из форм бытия или одно из основных отношений (признак, сущность)) которая после завершения процедуры оценки воспринимается показателем, определяющим меру значимости и полезности рассматриваемого объекта. Количественно она определяется в денежной форме и её не следует отождествлять с ценой объекта. Формирование стоимости осуществляется в процессе создания объекта (сметная стоимость), оценки и переоценки (балансовая, кадастровая, первоначальная, восстановительная и др.), а цены – при продаже. Цена продажи может и должна отличаться от стоимости. Следует иметь в виду, что основой теории оценки является понятие рыночная стоимость, обозначающее наиболее вероятную цену сделки, по которой объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая всей необходимой информацией, а чрезвычайные обстоятельства не влияют на цену. До сих пор в статье 66 Земельного кодекса РФ рыночная и кадастровая стоимость фигурировали как два не связанные между собой параметра. Старая редакция статьи 3 Закона об оценочной деятельности кадастровую стоимость относила к «иным», нерыночным видам стоимости. 23 июля Президент РФ подписал Закон № 167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты». Но даже эти поправки не снимают разделение таких понятий как рыночная и кадастровая стоимости. С 1 января 2007 г. Приказом Минфина РФ от 13 октября 2003 г. №91н все земельные участки и объекты природопользования (вода, месторождения полезных ископаемых, недра и др.) следует относить к основным средствам. Кроме этого, согласно статье 132 ГК РФ, горное предприятие относится к объектам недвижимости, а в статье 130 ГК РФ приведены объекты, относящиеся к недвижимым и движимым вещам. В связи с этим возникла необходимость формирования собирательной классификации имущественногокомплексагорногодобывающего предприятия (рис.1). В связи с этим, обращает на себя внимание максимально общий уровень регулирования, предусматриваемый, как новеллами о кадастровой оценке, так и законопроектом о налоге на недвижимость. Предлагаемыми в НК РФ дополнениями хотят установить лишь общие параметры будущего налога: налогоплательщиков, объекты налогообложения, необлагаемую норму в размере средней стоимости 5 кв. м. жилья и т.д. Ставка налога будет устанавливаться муниципалитетами в приделах от 0,1 до 1 %. Им же будет предоставлено право устанавливать льготы. 14 Рис. 1. – Классификационные группы имущественного комплекса горного предприятия, используемого для предпринимательской деятельности (на основе статей 130, 132 ФЗ ГК РФ Приказа Минфина РФ О новой редакции учета основных средств от 13.10.2003 №914). 15 Для определения рыночной кадастровой стоимости объектов недвижимости применяется методика, базирующаяся на принципах замещения и ожидания; рыночного, затратного, доходного подходах и методе анализа иерархий (МАИ). Кроме этого, учитываются виды недвижимости, их назначения, внешние и внутренние факторы, влияющие на величину РКС: уровень инфляции, функции денег, паритет цен, процентная ставка и др. Например, кадастровая стоимость земельных участков зависит от их категорий по зонам или группам почв местоположения, реальной продуктивности, уровня социального и инженерно-транспортного обустройства и пр. Следовательно, рыночная кадастровая стоимость предназначена, в основе своей, для целей учета качественных и/или количественных характеристик массовых объектов недвижимости и является их налогооблагаемой базой, от величины которой практически все юридические и физические лица с 2013г. будут платить налог на недвижимость. Поэтому она проявляется через рыночную стоимость. В официальных документах есть только упоминания о РКС, а её отличительных особенностях пока, к сожалению, нет. Очевидно,что рыночную кадастровую стоимость отдельных объектов недвижимости или горного предприятия, следует определять посредством применения сравнительного, затратного, доходного подходов и МАИ. В ряде случаев для оценки РКС можно использовать проверенные практикой, в условиях прогрессивной устойчивости, региональные и/или муниципальные средние показатели. Рыночная кадастровая стоимость 1 га сельскохозяйственных угодий, в среднем по субъекту РФ определяется умножением расчётного рентного дохода М на срок капитализации Т , равный 33 годам. Дифференциальный рентный доход М определяется по формуле: Мр = Sоп – Sв , руб., (1) где Sоп - оценочная продуктивность 1 га с/х угодий, руб.; Sв - цена производства валовой продукции, руб. На землях, где нет дифференциального рентного дохода, кадастровая стоимость устанавливается на основе абсолютного рентного дохода Sор в зависимости от региона, бонитета (бонитет – совокупный почвенный балл, т.е. показатель плодородия почв) и местоположения земельного участка: Sор = (400 руб. / 5 млн руб. и выше), (2) Кадастровая стоимость объекта недвижимости Sкс определяется по формуле: Sкс = CS, руб., (3) где C – удельная стоимость единицы площади (объёма) здания (сооружения), руб./кв. м (пог. м, м3); S- площадь (объём, длина) здания (сооружения), кв. м. (пог. м, м3). Привлекательность оценки создаваемой (созданной) стоимости имущественного комплекса компании состоит в её объективности и 16 способности вместить в себя большой поток полной информации, которойне содержит ни один иной показатель. Вместе с тем следует иметь в виду, что оценка стоимости осуществляется по-разному. Когда оценивается стоимость предприятия и отдельных объектов егоимущественного комплекса, то этот процесс базируется на использованииотдельных принципов (замещения, ожидания) в сочетании с тремя подходами и методом анализа иерархий (МАИ),позволяющими определить рыночную кадастровую стоимость рассматриваемого объекта. В случае оценки стоимости бизнеса (богатства) компании, для этих целей применяют не подходы и МАИ, а модели ДДП, EVA, SVA, MVA и несколько других показателей. Следовательно, в теории и практике оценочной деятельности должны быть две раздельные, обособленные, независимые технологии, целевая направленность, процедура и результаты оценок которых, будут неоднозначными. Согласно федеральному стандарту оценки (ФСО) стоимость горного предприятия и всех объектов его гражданских прав, относящихся к недвижимости, следует оценивать сравнительным, затратным, доходным подходами и МАИ. Для других объектов (например, рабочие машины и оборудование, транспортные средства) следует применять известные традиционные и нетрадиционные методы оценки. В процессе оценки дебиторской задолженности, в целях ее снижения, возможно использовать уступку права требования (договор цессии). Оценку нематериальных активов необходимо осуществлять объектами интеллектуальной собственности (ОИС) посредством оценки стоимости, например, патента на изобретение способа дегазации угольных пластов и других инноваций. В мировой теории и практике оценочной деятельности понятие подхода характеризуется, как совокупность методов оценки, которые объединены общей методологией. Основной особенностью каждого подхода является, только ему присущая, способность отразить отдельную сторону оцениваемого объекта в определённых условиях и наличии специфической информации, основанной на достижениях прошлого, либо будущего периодов. Сравнительный (аналитический, рыночный) подход основан на принципе замещения и возможности сравнения оцениваемого объекта с другими аналогичными объектами, которыми могут быть близкие по техническим, эколого-экономическим и иным основным характеристикам, влияющим на стоимость рассматриваемого объекта. Замещение (substitution)-означает, что если имеется альтернативный объект с эквивалентной полезностью, то его максимальная стоимость определяется минимальной ценой, по которой можно купить что-то аналогичное и с равной полезностью. 17 В зависимости от целей и условий оценки, применение сравнительного подхода предполагает возможность использования из нескольких методов, только одного метода (компании-аналога), а для определения рыночной стоимости собственного капитала, в процессе осуществления финансового анализа, выбрать величину ценового мультипликатора. В общей схеме оценка стоимости объекта сравнительным подходом осуществляется посредством, сопоставления с ценой продажи аналогичных объектов. Иначе говоря, после выбора недавно проданного, сходного по большинству признаков предприятия с оцениваемым, осуществляется расчёт ценовым мультипликатором, отражающим соотношения между ценой продажи объекта-аналога и любым объективным финансовым показателем (например, цена / экономическая прибыль, цена / бухгалтерская прибыль, цена / объём продаж, цена / денежный поток, цена / стоимость чистых активов и др.), после чего результат ценового мультипликатора умножается на подобный финансовый показатель рассматриваемого предприятия (объекта). Полученное после умножения значение является рыночной стоимостью оцениваемого предприятия сравнительным подходом. Следует иметь в виду, что на этапе сбора информации довольно часто может быть так, что невозможно найти данные о сделках куплипродажи объектов, сходных с оцениваемым, по причине уникальности горных предприятий или конфиденциальности данных об условиях продажи и реальной цене предложения проекта. Поэтому сравнительный подход рыночной стоимости горного предприятия может быть отклонен. Затратный подход. Подход к оценке по затратам основан на принципе замещения, согласно которому, осведомленный покупатель или инвестор никогда не заплатит за какой-либо актив больше суммы затрат на воспроизводство актива аналогичной полезности. Применение рассматриваемого подхода предполагает необходимость выполнения установленного порядка действий: определения стоимости земельного участка, на котором размещено предприятие и все объекты его имущественного комплекса, связанные с землей, восстановительной стоимости (стоимости замещения) возможных улучшений объектов, дополнительных затрат, необходимых для повышения полезности объекта, его конкурентоспособности и иных требований рынка, величины накопленного износа. Оценка осуществляется по схеме, в которой, в первую очередь, определяется стоимость строительства аналогичного объекта, уменьшенная на величину накопленного износа, а затем полученный результат увеличивается на стоимость земельного участка. 18 Замыкающим действием должна быть установлена стоимость чистого актива по формуле: (4) 𝑆𝑏 = Σ𝑆а.в − Σ𝑆о.п , где 𝑆𝑏 – стоимость чистого капитала, руб.; Σ𝑆а.в - восстановительная стоимость всех активов предприятия, руб.; Σ𝑆о.п - текущая стоимость всех обязательств предприятия, руб. Например, если сметная балансовая стоимость шахты (с учетом НДС) составляет 1 160 700 000 руб., сумма разного рода обязательств – 250 000 руб., коэффициент дисконтирования – 1,15, то восстановительная стоимость (сметная балансовая стоимость, увеличенная на величину дефлятора) составит 1 605 248 100 руб., а стоимость предприятия (собственного капитала) 𝑆𝑏 = 1 605 248 100 – (250 000/1,15) = 1 605 030 709 руб. При доходном подходе предполагается, что стоимость объекта имущественного комплекса будет сопоставлена не с прошлыми, а с будущими потоками дохода. Реализовать данный подход можно с помощью формулы: 𝐶𝐹 𝐶𝐹𝑡 𝑉𝑡 (5) 𝑆𝑝𝑏 = ∑𝑛𝑡=1( 𝑡 )𝑡 + 𝑅𝑡 𝑉𝑡 = ∑𝑛𝑡=1[ + ], 𝑡 𝑡 (1+ 𝑒𝑝 ) (1+ 𝑒𝑝 ) (1+ 𝑒𝑝 ) где 𝑆𝑝𝑏 –рыночная стоимость объектов имущественного комплекса горного предприятия, руб.; t – рассматриваемый период, 1, 2, 3,…, n; 𝐶𝐹𝑡 – чистый не дисконтированный денежный поток за период t, руб.; (1 + 𝑒𝑝 )𝑡 – коэффициент дисконтирования, доля; 𝑒𝑝 – реальная ставка дисконтирования; 𝐶𝐹 ∑𝑛𝑡=1( 𝑡 )𝑡 – суммарный показатель отдачи на капитал, руб.; (1+ 𝑒𝑝 ) 𝑅𝑡 – текущая стоимость реверсии, руб., 𝑅𝑡 = 1 (1+ 𝑒𝑝 )𝑡 ; 𝑉𝑡 – восстановительная стоимость объекта недвижимости в рассматриваемом периоде t, руб. Реверсия 𝑅𝑡 𝑉𝑡 – это остаточная стоимость оцениваемого объекта, когда поступления денежного потока доходов прекращается. Она может быть получена при продаже объектов или по истечению экономически полезного жизненного периода объекта. Последовательность операции по оценке стоимости при доходном подходе (формула 5) рассмотрена в табл. 1. При том же доходном подходе оценку стоимости объекта можно получить при помощи метода капитализации, но результат расчета не будет совпадать с значениями в табл. 1. Поскольку разные подходы приводят к неоднозначным показателям, возникает необходимость в обобщении данных и установлении единой оценки. Данная задача решается на основе метода анализа иерархии (МАИ), суть которого заключается в установлении значимости признаков, формирующих оценки стоимости объекта для каждого вида подхода. МАИ используется по 19 ступенчатой схеме: 1-я ступень – выбор признаков, обосновывающих особенности формирования оценки; 2-я ступень – определение весовой доли подхода к оценки стоимости; 3 – ступень альтернативы, характеризующие значения рыночной стоимости объекта, полеченные разными подходами оценки. Значимость качественного уровня определяется основными (1, 3, 5, 7, 9) и промежуточными (2, 4, 6, 8) оценками (в баллах). Все основные оценки имеют индивидуальные характеристики: 1 – равная важность; 3 – умеренное превосходство одного над другим; 5 – существенное превосходство; 7 – значительное превосходство; 9 – очень сильное превосходство. Смысловая нагрузка основных оценок заключается в проявлении интенсивности воздействия сравниваемых признаков и подходов на общую для них цель, а так же в установлении приоритетной значимости признаков и альтернатив. Таблица 1. Определение стоимости объектов недвижимости горного предприятия с помощью доходного подхода. № 1 2 3 Показатели Значения Расчетный период лет, лет 1 Сумма затрат на производство, руб./год 960 000 000 Сумма затрат на производство, руб./год 720 000 000 Валовая прибыль ( доход, недисконтированный 4 240 000 000 денежный поток), руб./год Чистый недисконтированный денежный поток 5* 182 400 000 руб/год 6** Отдача на капитал, руб./год 158 602 695 7 Восстановительная стоимость объекта, руб. 1 605 248 100 8*** Реверсия, руб. 1 395 867 913 9**** Рыночная стоимость объекта (предприятия), руб. 1 546 128 783 * №5 = №4 - №4 х 0,24, где 0,24 = 0,2 + 0,04; 0,2 – доля налога на прибыль, 0,04 – налоги, взимаемые до налогообложения прибыли. ** №5/1,15 *** №7/1,15 **** №9 = №6 + №8 Необходимые данные, процедура определения и сравнения весовой значимости признаков A, B, C представлены в табл. 2 при установленных оценках: A=1; B=5; C=8. Признаки первой строки соотносятся как A/A, A/B, A/C, второй и третьей строк – соответственно B/A, B/B, B/C; C/A, C/B, C/C. 20 Таблица 2. Матрица расчетов сравнения первенства признаков Символы признаков A B Вектор строки C A 1 1/5 1/8 B 5 C 8 8/5 1 1 1 1/3 x ) 5 8 = 0,2924018 5 (5 x 1 x )1/3 8 = 1,4620089 8 (8 x x 1)1/3 5 = 2,3392142 4,0936248 (1 x 5/8 1 Сумма Вес признака 0,2924018/4,0936248 = 0,0714285 1,4620089/4,0936248 = 0,3571428 2,3392142/4,0936248 = 0,5714285 1 Далее проводят сравнение оценок стоимости объекта, полученных при затратном Sb , доходном Spd и сравнительным Sk подходах, для каждого значения A, B, C (табл. 3-5) и определяют итоговое значение весовой доли каждого подхода (табл. 6). Таблица 3. Матрица определения значимости (веса) подхода к оценке стоимости по признаку А Символы и значения Sb альтернатив Spd Sk Вектор строки (1 x 1 Sb 1 1/5 1/7 5 Spd 5 1 5/7 7 Sk 7 7/5 1 Сумма 1 1 1/3 x ) 5 7 = 0,3057107 5 (5 x 1 x )1/3 7 = 1,5285535 7 (7 x x 1)1/3 5 = 2,139975 3,9742392 Весовая доля подхода по признаку А 0,3057107/3,9742392 = 0,0769231 1,5285535/3,9742392 = 0,3846154 2,139975/3,9742392 = 0,5384615 1 21 Таблица 4. Матрица определения весовой доли подхода к оценке стоимости по признаку В Символы и значения альтернатив Sb Spd Sk 1 Sb 1 1 1/3 1 Spd 1 1 1/3 3 Sk 3 3/1 1 Сумма Вектор строки 1 (1 x 1 x )1/3 3 = 0,6933613 1 (1 x 1 x )1/3 3 = 0,6933613 (3 x 3 x 1)1/3 = 2,0800838 3,466806372 Весовая доля подхода по признаку А 0,6933613/3,466806372 = 0,2 0,6933613/3,466806372 = 0,2 2,0800838/3,466806372 = 0,6 1 Таблица 5. Матрица определения весовой доли подхода к оценке стоимости по признаку С Символы и значения альтернатив Sb Spd Sk 1 Sb 1 2 1/4 1/2 Spd 1/2 1 1/8 4 Sk 4 8 1 Сумма Вектор строки 1 (1 x 2 x )1/3 5 = 0,7937005 1 1 ( x 1 x )1/3 2 8 = 0,3968503 (4 x 8 x 1)1/3 = 3,1748021 4,3653529 Весовая доля подхода по признаку А 0,7937005/4,3653529 = 0,1818182 0,3968503/4,3653529 = 0,0909091 3,1748021/4,3653529 = 0,7272727 1 Заключительным этапом является расчет рыночной стоимости имущественного комплекса компании, который предоставлен в табл. 7 и выполнен на основе приведенного выше примера оценки стоимости горногодобывающего предприятия по формулам (4) и (5). 22 Таблица 6. Итоговое значение весовой доли каждого подхода к оценке стоимости объекта Символы и значения альтернатив Sb Spd Sk Сумма А B C 0,3057107 0,2 0,1818182 0,3846154 0,2 0,0909091 0,5384615 0,6 0,7272727 1 1 1 Шаговые значения весовой доли 0,2291763 0,2251748 0,6219114 1 Таблица 7. Итоговой расчет рыночной стоимости объекта оценки, руб. Объект оценки Результат оценки затратным подходом (Sb x0,2291763) Горное предприятие 367 884 820 (компания) *Sb = 1 605 248 100 *Spd = 1 546 128 783 *Sk = 1 625 300 000 Результат оценки сравнительны м подходом (Spd x0,2251748) (Sk x0,6219114) Результат оценки доходным подходом 348 149 291 1 010 792 598 Рыночная стоимость горного предприят ия (компании) 575 608 903 Введение рыночной стоимости, как налогооблагаемой базы со ставкой налога 2%, автоматически означает обнищание абсолютного большинства граждан, доходы которых, просто не позволяют им платить налог со спекулятивно завышенной стоимости их недвижимости. Приведем конкретный пример:средняя рыночная стоимость однокомнатной квартиры в Москве может быть равна 4,5 млн руб., следовательно при налогообложении по рыночной кадастровой стоимости, налоговые сборыбудут взыматься по ставке 2% (см. табл. 8), т. е. в суммарном исчислении они будут равны 90 000 руб. Тоже самое произойдет и с дачными участками, рыночная стоимость которых растет в геометрической прогрессии, из этого следует, что при вступлении в силу новых методов налогообложения на недвижимое имущество, большинство владельцев дачных участков будут не в состоянии платить такой высокий 23 налог (большинство пенсионеров имеют небольшие дачные участки в пригороде, стоимость которых за последние годы выросла в разы, тогда как средний размер пенсии в РФ на 2011 г. составил 8 800 руб., а средний уровень заработной платы - 21 353 руб.). Однако в целях минимизации негативных последствий введения нового налога на недвижимость, целесообразнее на федеральном уровне установить дифференцированную ставку налога в зависимости от стоимости облагаемого имущества , определить налоговые вычеты, а так же закрепить основные категории получателей льгот по налогу. Но законодатель не только не использует эти механизмы при разработке законопроекта о налоге на недвижимость, но и к действующему налогу на имущество физических лиц фактически не применяет дифференцируемого регулирования. Так, с июля 1999 г. не меняются параметры имущественных групп, по которым дифференцируется ставка налога ( табл.8). Из данных приведенных в таблице 8, не сложно сделать вывод о том, что под льготное налогообложение попадает небольшая категория недвижимого имущества, т.к. рыночная стоимость его в большинстве случаев составляет выше 500 000 руб., следовательно огромное число граждан будет вынуждено платить двухпроцентный налог. Таблица 8. Ставка налога на имущество физических лиц. Суммарная инвентаризационная стоимость объектов налогообложения До 300 000 руб. (включительно) Свыше 300 000 руб. до 500 000 руб. (включительно) Свыше 500 000 руб. Ставка налога До 0,1% (включительно) Свыше 0,1 до 0,3% (включительно) Свыше 0,3 до 2,0% (включительно) Очевидно, что обдуманное установление налоговых ставок и не облагаемого минимума не на уровне символических 5 кв. м., а в размере нормативно предусмотренных в том или ином регионе 10 или 18 кв. м. позволило бы использовать один вид оценки недвижимости – рыночный с минимальными рисками неблагоприятных социальных последствий. Иначе говоря налог по РКС не вызывает положительных эмоций и доверия. Будем учитывать тот факт, что и до ввода данной новации налоговая система Российской Федерации была крайне не совершенна, так как делала возможным взимание налога по несколько раз. Такая практика существует только в нашей стране и нигде в мире больше не встречается. 24 Литература 1. Казанцев Д. Кадастровая стоимость будет регулироваться по новому // Экономика и жизнь. – М., 2010. – №29/9345. 2. Приказ Минфина РФ от 13 октября 2003. - №91н. 3. ФЗ-№117 «Налоговый кодекс Российской Федерации (часть 2)». 4. ФЗ-№135 «Об оценочной деятельности в Российской Федерации». 5. ФЗ-№136 «Земельный кодекс Российской Федерации» 2001. 6. ФЗ-№14 «Гражданский кодекс Российской Федерации (часть 2)». 7. ФЗ-№146 «Налоговый кодекс Российской Федерации (часть 1)». 8. ФЗ-№51 «Гражданский кодекс Российской Федерации (часть 1)». 9. Ястребинский М.А., Гусева Н.М. Управление технологией оценки имущественного комплекса и бизнеса горной компании. // Горный журнал. – М., 2008. – №11. Аннотация В статье рассмотрены проблемы, связанные с запланированными нововведениями в системе налогообложения. Проанализированы характерные особенности такого понятия, как рыночная кадастровая стоимость, и его методологические основы, которые базируются на принципах замещения и ожидания. The article deals with the problems associated with the planned innovations in the tax system. Characteristics of such concept as market cadastral value and its methodological basis created on principles of substitution and expectation are analysed. Ключевые слова налог, недвижимость, рыночная стоимость, рыночная кадастровая стоимость, метод, подход tax, real estate, market value, market cadastral value, method, approach 25