Отражение материально-производственных запасов в учете и

advertisement

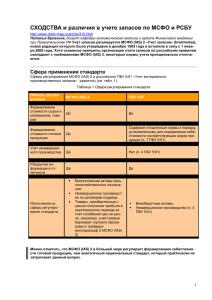

Е.К. Рудь Научный руководитель И.Е. Коноваленко (РЭУ им. Г.В. Плеханова) ОТРАЖЕНИЕ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В УЧЕТЕ И ОТЧЕТНОСТИ СОГЛАСНО РСБУ И МСФО Процесс отражения материально-производственных запасов в учете и отчетности согласно РСБУ отличается от отражения их согласно МСФО. Эти различия существенно влияют на показатели, которые характеризуют хозяйственную деятельность организации, ее имущественное и финансовое состояние. Во-первых, в отличие от международного учета, согласно российским правилам в бухгалтерской отчетности в состав запасов входят расходы будущих периодов. В МСФО понятию «расходы будущих периодов» соответствуют предоплаченные расходы, которые отражаются в составе выданных авансов. Во-вторых, как РСБУ, так и МСФО разрешает увеличивать себестоимость запасов, не принятых к бухгалтерскому учету, на сумму процентов по кредитам, но МСФО 2 разрешает это делать только при условии, если подготовка запасов для продажи или к использованию занимает много времени. Данное отличие может привезти к завышению балансовой стоимости запасов. Согласно МСФО материалы оцениваются по наименьшей из двух величин: себестоимости и чистой стоимости продаж, которая представляет собой предполагаемую цену продажи за исключением расходов на продажу. Кроме того, в международной практике принято, что для определения балансовой стоимости МПЗ, из затрат на покупку вычитаются различные скидки, возвраты платежей и др. В то время как п.12 ПБУ 5/01 не предусматривает изменения в фактической себестоимости запасов. В связи с этим, балансовая стоимость МПЗ может быть завышена. В дополнение, хочется отметить, что в соответствии с МСФО, расходы на продажу вычитаются из возможной цены реализации МПЗ. В российской практике такое не предусмотрено. Отражать МПЗ в бухгалтерской отчетности по фактической себестоимости некорректно, потому что она отличается от текущей рыночной стоимости. Для корректировки оценки МПЗ необходимо создание величины резерва под снижение стоимости. Это единственное решение проблемы, так как согласно п.12 ПБУ 5/01 "Учет материально-производственных запасов" фактическую стоимость МПЗ изменять запрещено. Согласно МСФО оценочный резерв под снижение стоимости будет равен: фактическая себестоимость минус текущая рыночная стоимость (за вычетом в ней затрат на продажу). То есть с помощью этих затрат на продажу можно увеличить резерв под снижение стоимости МПЗ Таким образом, мы выяснили, что процесс отражения материальнопроизводственных запасов в МСФО более детальный и сложный, поэтому качество информации, отражаемой в бухгалтерской финансовой отчетности выше, чем при отражении их согласно РСБУ. Необходимо вносить поправки в российские стандарты для корректного отображения информации в учете и отчетности, чтобы не вводить пользователей бухгалтерской финансовой отчетности в заблуждение. В настоящее время Министерством финансов разработан План на 2012-2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе международных стандартов. Так на рассмотрении находится проект по устранению отличий в оценке и учете запасов, а также отражении информации о них в отчетности, призванный сблизить отечественную и зарубежную практику в области учета запасов.