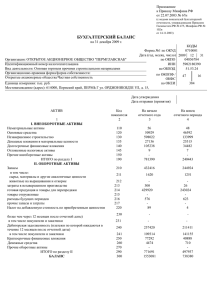

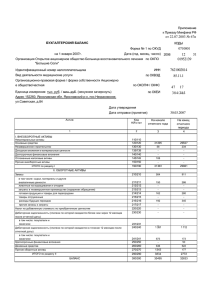

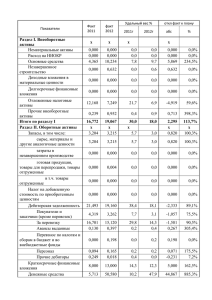

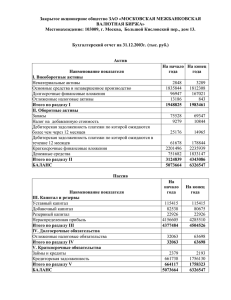

дисциплина «Экономический анализ

advertisement