По итогам недели большинство мировых финансовых рынков закрылись ростом, при... американские индексы вновь обновили свои максимумы, положительно восприняв итоги

advertisement

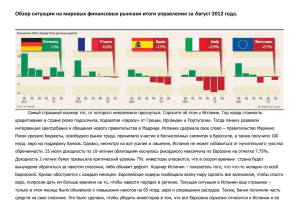

Андрей Верхоланцев, начальник аналитического отдела УК "КапиталЪ" По итогам недели большинство мировых финансовых рынков закрылись ростом, при этом американские индексы вновь обновили свои максимумы, положительно восприняв итоги заседания ФРС. Стимулом к росту для европейских площадок послужили результаты референдума в Шотландии. В итоге американские индексы за неделю выросли – S&P500 на 1.3% до 2010.4 п., индекс Dow Jones – на 1.7% до 17279.74 пунктов. Российский рынок после негативных новостей вокруг АФК «Система» снизился за неделю на 1.85% до 1431.58 по индексу ММВБ. На неделе состоялось очередное заседание комитета по открытым рынкам ФРС США. По его итогам было принято решение снизить объем операций по выкупу государственных и ипотечных облигаций еще на $10 млрд. до $15 млрд. в месяц. Также было отмечено, что о завершении этой программы будет объявлено на следующем заседании комитета 29 октября, если показатели рынка труда и инфляции окажутся удовлетворительными. Тем не менее, основное внимание рынка было обращено на пресс-конференцию, и в частности, на тему будущего повышения ставок. Глава ФРС Джанет Йеллен уделила много времени убеждению рынка в том, что политика нулевых ставок сохранится в течение «значительного времени» после выхода из QE, поскольку прогнозы роста ВВП были ранее несколько скорректированы вниз. Относительно процентной ставки было отмечено, что ФРС повысила свой ориентир ставки с 1.25% до 1.50% на конец 2015 года, но сроки начала повышения остались неназванными. Ключевым событием в Европе был референдум о независимости Шотландии, проведенный 18 сентября. До последнего дня не было окончательной уверенности в победе той или другой стороны. В итоге с небольшим перевесом победили противники отделения, чем поддержали европейские площадки. ЕЦБ на неделе провел первый аукцион по предоставлению кредитов банкам в рамках TLTRO. При максимальном объеме предложения 400 млрд. евро под 0.15%, спрос составил всего 82.6 млрд. евро. Учитывая, что рынок ожидал увидеть спрос в диапазоне от 100 до 300 млрд. евро, то итоги вызывают разочарование и заставляют сомневаться в действенности данного инструмента для стимулирования экономики региона. В сфере макростатистики вышли слабые данные за август по рынку недвижимости и промышленному производству в США. Число закладок новых домов в США снизилось на 14.4% до 956000 в сравнении с июлем, а число выданных разрешений на строительство уменьшилось на 5.6% до 998000. Промышленное производство сократилось на 0.1% при росте на 0.4% в июле. Из китайских новостей, оказавших поддержку рынкам, следует отметить объявление о возобновлении программы количественного стимулирования, нацеленной на поддержку банковской системы в размере $81 млрд. На нефтяном рынке по итогам недели наблюдалась небольшая коррекция, по итогам которой цена нефти марки Брент выросла на 1.3% до 98.39 $/баррель. Глава ОПЕК заявил о возможном снижении добычи нефти в 2015 году до 29.5 млн баррелей в сутки с текущих 30 млн. Котировки золота снизились на 1.3%, до уровня 1215.7 $/унцию, чему способствовали итоги прошедшего заседания ФРС. Российский рынок снизился за неделю на 1.85% до 1431.58 по индексу ММВБ. Известие о домашнем аресте владельца АФК «Система» В.Евтушенкова по делу о хищении активов Башкирского ТЭКа, в дополнение к непрекращающейся санкционной риторике в адрес России (в частности, о возможном введении новых санкций заявила в начале недели Япония) создало негативный фон. На валютном рынке из-за возникшего дефицита валюты курс рубля потерял почти 2%, приблизившись к отметке 39 рублей за доллар. Лишь запуск механизма «валютный своп» со стороны ЦБ несколько снизил накал, но не снял проблемы. Лидеры роста по итогам недели: ао Фармстандарт (+14.6%), ао Фосагро (+9.2%) и ао ПИК (+8.5%). Среди аутсайдеров – ао АФК Система (-34.4%), ап Башнефть (28.2%) и ао Башнефть (-25.8%). В течение недели рынки продолжат следить за выходящими макроэкономическими индикаторами, развитием ситуации вокруг Украины, а также ходом процесса вокруг АФК Система. Из американской макростатистики интерес будут представлять данные за август по продажам домов, динамике заказов на товары длительного пользования, предварительное значению индекса PMI в производстве за сентябрь. Также выйдет третья оценка динамики ВВП за 2-й квартал. В Европе выйдет индекс потребительской уверенности в Еврозоне за сентябрь, данные по ВВП за 2-й квартал во Франции, предварительное значение индекса PMI в сентябре для Франции, Германии и Еврозоне.